22 gennaio 2026#WeeklyWatch

Il 2026 visto dai grandi gestori, tra crescita, geopolitica e tecnologia

In esclusiva per Banca Generali, i maggiori asset manager globali fanno il punto sulle aspettative per il 2026. Dai gestori cauto ottimismo per un anno che si prevede sarà caratterizzato da una crescita economica solida e dalle scelte politiche e geopolitiche di Trump. Si continua a puntare sull’azionario, non solo Usa ma anche in Europa con un occhio a qualità e diversificazione. E con l’AI sempre sotto i riflettori

Quale 2026 attende i mercati finanziari? Sarà un anno di volatilità e incertezze geopolitiche come quello appena concluso? E quali variabili macroeconomiche condizioneranno l’andamento delle Borse? Sono queste le domande a cui hanno risposto in esclusiva per Banca Generali i gestori dei grandi asset manager partner, in occasione degli incontri di inizio anno della private bank con la sua rete di professionisti.

Attraverso un sondaggio e una serie di tavole rotonde di confronto, i gestori hanno offerto spunti e risposte sugli scenari chiave dell’anno appena iniziato, evidenziando un generale cauto ottimismo con gli occhi puntati in particolare sulle opportunità del mercato azionario e una cautela diffusa su andamento dei tassi d’interesse e rischi geopolitici.

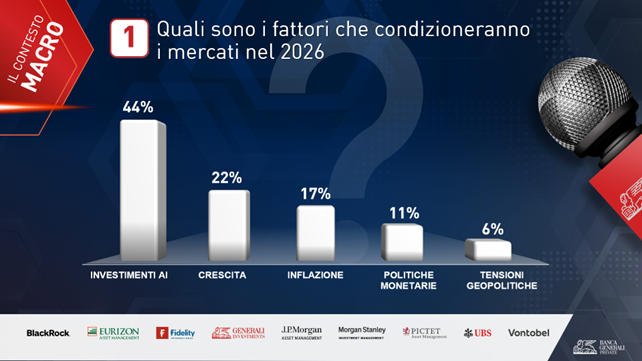

La prima domanda a cui hanno risposto gli esperti degli asset manager è quella sui fattori che condizioneranno i mercati nei prossimi 12 mesi. E le risposte hanno messo sotto i riflettori un tema particolarmente specifico: il 44% degli interpellati crede che il fattore che più condizionerà il mercato nel 2026 sarà l’andamento del flusso di investimenti nell’Intelligenza Artificiale e la sua capacità di creare valore. A seguire i temi del livello della crescita economica e dell’inflazione, mentre politiche monetarie e tensioni geopolitiche, seppur da monitorare, avranno un impatto potenzialmente meno decisivo.

“La nostra idea di fondo è che siamo in una fase di ciclo economico ancora solido, a dispetto di alcuni segnali di debolezza dal mercato del lavoro, che però crediamo siano in buona parte una conseguenza dell’adozione dell’AI. Politica fiscale e monetaria sono entrambe espansive e per questo tenderei a vedere le tensioni geopolitiche come qualcosa che, a meno di shock estremi, può generare volatilità ma senza cambiare l’andamento macroeconomico generale, da cui dipende il trend dei mercati”, spiega Bruno Rovelli, Chief Investment Strategist di BlackRock.

“Lo scenario economico è ancora supportivo, con la maggior parte degli analisti che si attende un’espansione. Non potrebbe essere altrimenti, con la politica fiscale e monetaria ancora supportive nelle principali aree globali. A questo si aggiunge una liquidità abbondante, sui massimi storici di sempre, con la Fed che a dicembre è tornata ad acquistare obbligazioni. Per questo, anche dopo un rally lungo tre anni ha ancora senso investire nell’azionario”, commenta Donatella Principe, Director Market ad Distribution Strategy di Fidelity International.

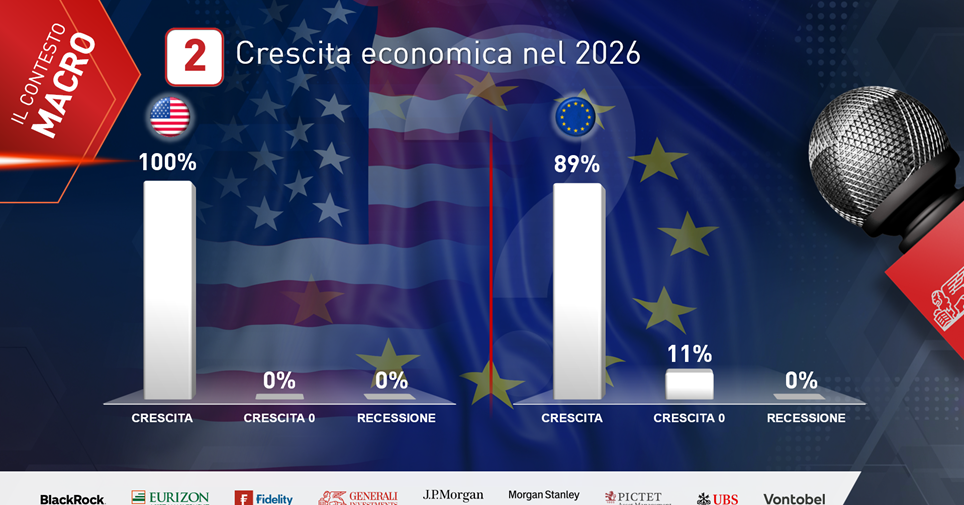

Proprio sui temi della crescita, tutti i gestori interpellati si attendono la continuazione dell’espansione economica negli Usa. Ottimismo anche sull’Europa, con l’89% degli esperti positivi sul Pil del Vecchio Continente.

Le strade delle due sponde dell’Atlantico si separano quando si parla invece di inflazione e politica monetaria. I grandi asset manager si attendono in maggioranza inflazione in aumento e tassi in calo negli Stati Uniti, mentre per quanto riguarda l’UE le attese sono per una stabilità di inflazione e costo del denaro.

“Negli Stati Uniti, anche sorprese come lo scontro tra Trump e Jerome Powell non sembrano sconvolgere molto il mercato, che resta fiducioso nella credibilità e nella solidità della Fed come istituzione. Gli Stati Uniti hanno secoli di storia e un anno di politica più erratica non cambia lo scenario. Quindi la diversificazione geografica resta importante, ma la storia del tech Usa resta un tema cruciale”, sottolinea Flora Dishnica, Product Specialist Multi-Asset di Pictet AM.

“Vediamo rischi al rialzo sulla crescita, grazie al potente supporto della politica fiscale (soprattutto negli Stati Uniti, ma anche in Germania e Giappone) e rischi al ribasso sull’inflazione, in particolare quando a fine anno negli Usa dovrebbe esaurirsi l’impatto sui prezzi dei dazi. Un contesto che può portare l’economia a sorprendere in positivo e continua in prospettiva a poter sostenere il mercato azionario e anche l’obbligazionario, soprattutto quello a breve-media scadenza”, aggiunge Alessio Rizzi, Macro Strategist di UBS Asset Management.

L’asset class favorita resta, con maggioranza preponderante, l’equity (89%), con il tema cloud che viene nuovamente identificato nell’AI e nella tecnologia in generale. Un numero importante di gestori sottolinea però la necessità di prestare attenzione al segmento infrastrutture e ai titoli di qualità in generale.

“Dopo la corsa del mercato in questi ultimi tre anni crediamo che in particolare l’azionario di qualità rappresenti una scelta interessante. I titoli di questo tipo si trovano insolitamente a sconto rispetto al mercato complessivo”, ha sottolineato Alessandro Vaturi, Equity Portfolio Manager di Morgan Stanley IM.

“Quella americana è una situazione molto particolare. Sebbene non ci sia un tema recessione, la combinazione di politiche fiscali e monetarie negli appare più adatto a una fase di debolezza economica. I consumi e gli investimenti sono forti e quindi i rischi emergono da un lato sul fronte dell’inflazione, che potrebbe rialzare la testa, ma soprattutto nella difficoltà di trovare valore nel mercato, viste le alte valutazioni e nella concentrazione della performance nel segmento tech. Per questo crediamo nella necessità di trovare alternative al tech e una dose di protezione se questo ottimismo dovesse venire meno”, avverte Maria Paola Toschi, Global Market Strategist di JP Morgan AM.

Tra le aree geografiche la preferenza resta sull’Europa, dopo la storica overperformance del 2025 (dopo anni di ‘eccezionalismo americano), insieme ai mercati emergenti. Più indietro la Cina e gli Usa, su cui pesa anche l’opinione diffusa che il trend di indebolimento del dollaro continuerà nel 2026.

“C’è ancora vita nel mercato europeo. Se alcuni la vedono come un vaso di coccio tra i vasi di ferro di Usa e Cina, un’altra prospettiva è quella dell’Ue come baluardo di stabilità. Il Vecchio Continente si sta reinventando, puntando sul futuro anche attraverso l’investimento nella difesa, che significa investire per colmare un gap tecnologico. Se questo piano avrà successo lo sapremo tra anni, ma ora sappiamo che un piano c’è ed è fatto di investimenti. È una regione in cui ci sono anche storie di successo in grado di aiutare a diversificare gli investimenti rispetto al settore tech”, commenta Andrea Conti, Responsabile Macro Research di Eurizon Asset Management.

“Veniamo da un anno in cui in cui gli emergenti hanno mostrato una grande resilienza della crescita, a dispetto delle tensioni commerciali. Tutte le condizioni alla base di questa performance, dal dollaro più debole agli alti prezzi delle commodity, sono ancor presenti nel 2026. Per questo gli emergenti potrebbero fare ancora bene, e preferiamo inserirli in portafoglio in particolare attraverso la componente obbligazionario, che sembra in grado di generare un reddito interessante anche quest’anno”, rimarca Gianluca Ungari, Managing Director presso Vontobel AM.

“Per noi l’investimento azionario significa cercare la miglior combinazione tra fondamentali, valutazioni e opportunità. Ad esempio, investire in Cina ha chiari elementi di rischio geopolitico, ma rappresenta un modo per diversificare da un altro rischio, quello di concentrazione nella tecnologia Usa, nel caso in cui il tech cinese chiudesse il gap con quello occidentale. Dobbiamo poi guardare ai nodi del mercato che vedono un disallineamento tra domanda e offerta. In questo senso, con lo sviluppo dell’AI e dei data center si stanno creando opportunità nel settore delle memorie fisiche, delle telecomunicazioni e dell’energia”, conclude Mauro Ratto, co-founder di Plenisfer Investments (gruppo Generali)

/original/BLOG+-+BANNER+%288%29.png)