Generoso Perrotta, Head of Financial Advisory

Generoso Perrotta, Head of Financial Advisory

È proprio in contesti eccezionali e di maggiore incertezza che la diversificazione ricopre un ruolo fondamentale

Rendimenti negativi per le azioni e per le obbligazioni. Non era mai accaduto prima di vedere le due principali classi d’investimento registrare contemporaneamente perdite come nel 2022, un anno molto complicato per chi investe. Lo spiega bene Generoso Perrotta, Head of Financial Advisory di Banca Generali, che di seguito analizza la situazione dei mercati finanziari e delinea gli scenari del 2023.

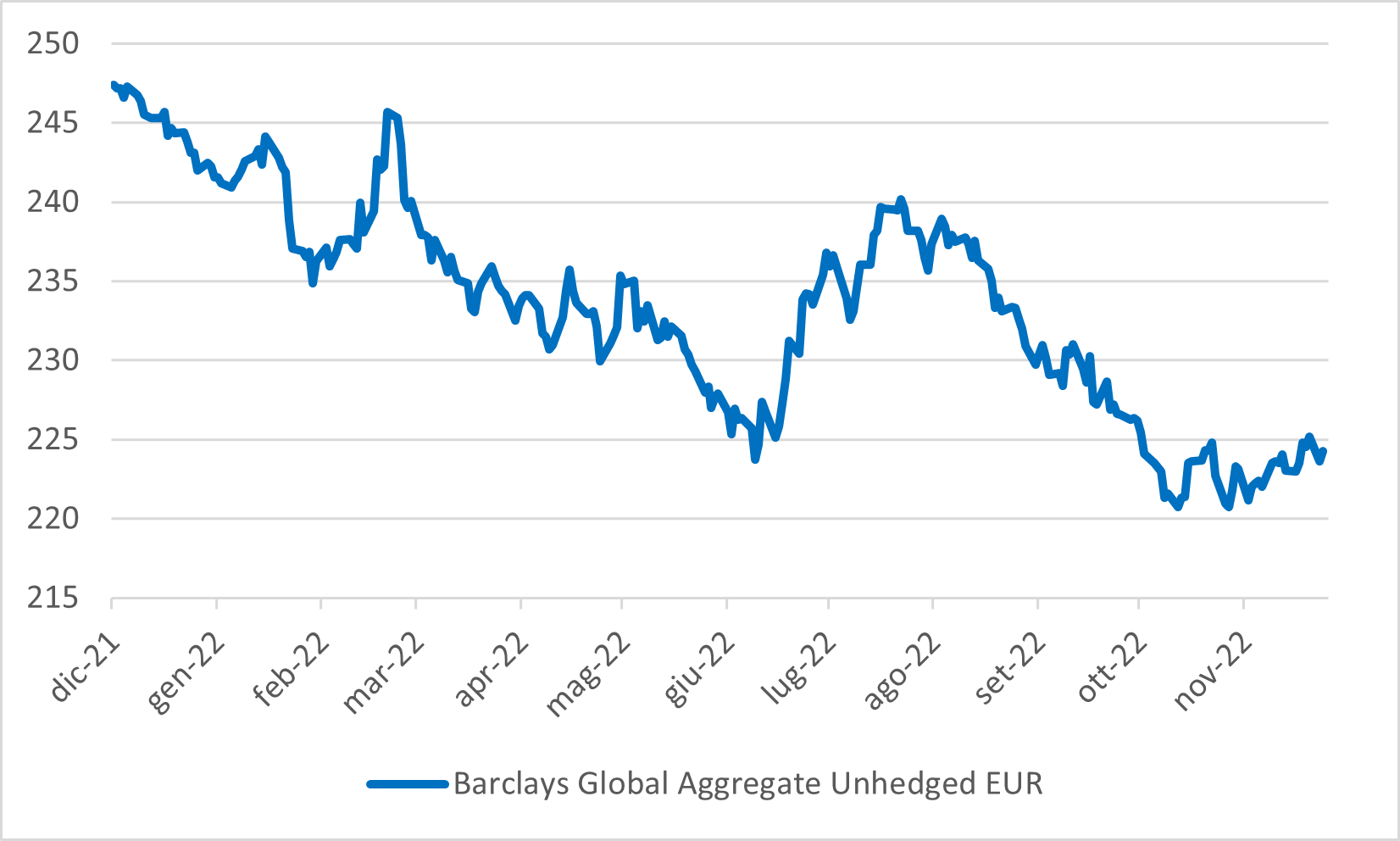

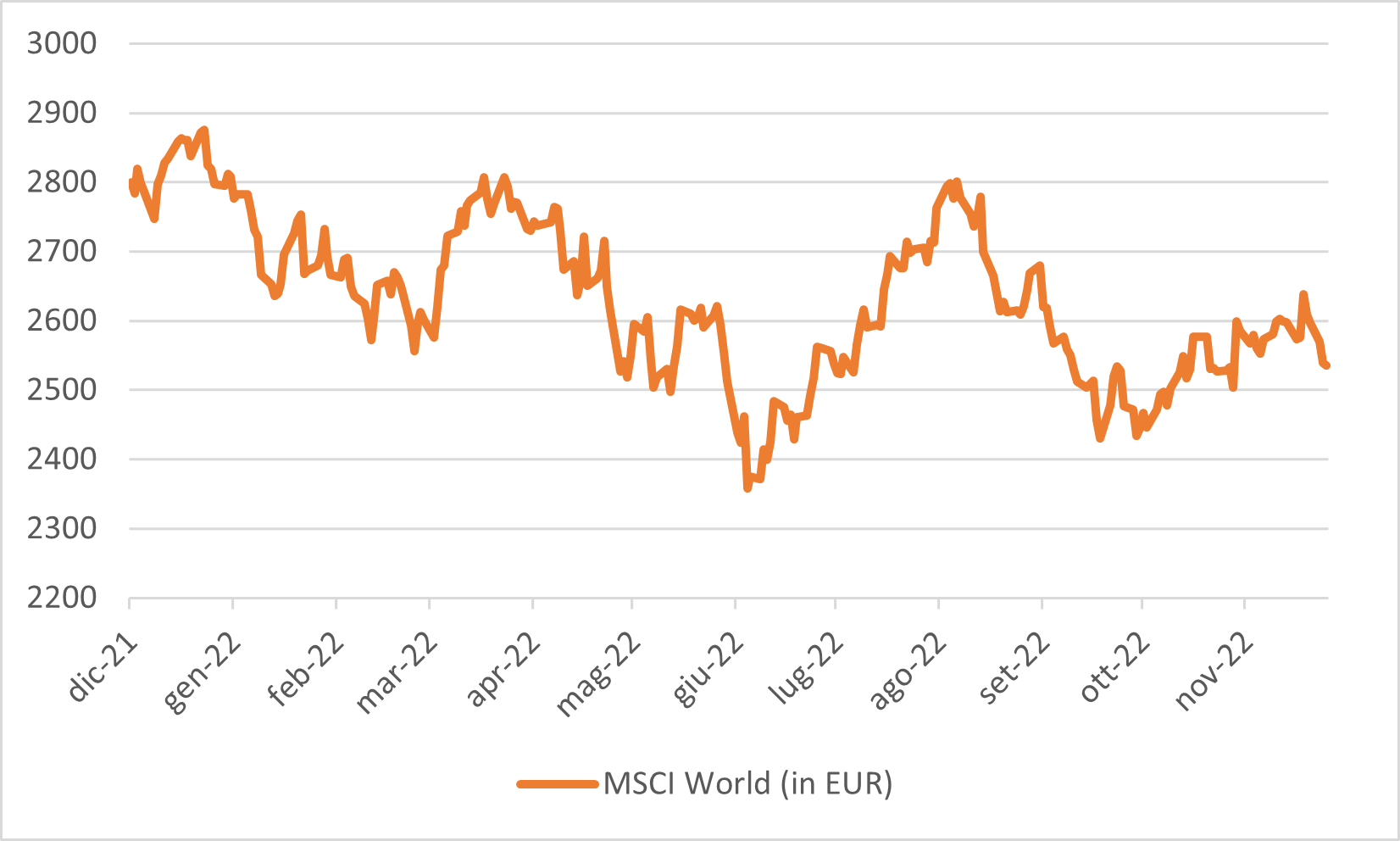

“Ad oggi, il 2022 ha consegnato all’investitore europeo performance negative sia per l’investimento azionario (MSCI World -8,9%, dall’inizio dell’anno in euro) che per l’obbligazionario (Barclays Global Aggregate -8,2%, dall’inizio dell’anno in euro)”, dice Perrotta evidenziando che “il rally dei mercati finanziari nel corso dell’ultimo mese ha consentito un parziale recupero delle performance negative da inizio anno; tuttavia il bilancio rimane, sia per l’azionario che per le obbligazioni, ampiamente in rosso”.

Le motivazioni che hanno condotto ad un simile risultato, sottolinea Perrotta, “sono da ricondursi allo shock inflattivo che ha colpito in maniera diffusa l’economia globale a causa del rincaro delle commodity legato, dapprima, alla forte ripartenza delle attività dopo le riaperture post pandemia e, in seguito, al rialzo dei prezzi dell’energia come conseguenza del conflitto russo-ucraino”.

Fonte Banca Generali

Inoltre, l’Head of Financial Advisory di Banca Generali evidenzia che la forte accelerazione dell’inflazione ha indotto le banche centrali ad intraprendere, in tempi piuttosto rapidi, politiche monetarie decisamente restrittive che hanno penalizzato il sentiment degli investitori sulle prospettive future di crescita dell’attività economica a livello globale.

La diretta conseguenza del rialzo dei tassi di riferimento nelle principali economie mondiali è stato l’aumento dei rendimenti degli asset obbligazionari, a cui ha fatto seguito il ribasso degli indici azionari per i maggiori timori di un forte rallentamento economico dovuto ad un diffuso ridimensionamento della domanda.

In un simile contesto gli asset che hanno consegnato risultati positivi da inizio anno sono risultati essenzialmente tre: le commodity energetiche (petrolio WTI +2,6% in euro), le azioni del comparto energetico (MSCI Europe Energy +31,5% in euro, S&P 500 Energy Index +64,6% in euro) e il dollaro statunitense (Dollar Index +9,5%). “Quest’ultimo”, aggiunge Perrotta, “ha beneficiato della propria natura di bene rifugio in situazioni di incertezza, della maggiore resilienza dell’economia statunitense e del fatto che la Federal Reserve è stata tra le prime banche centrali ad aumentare i tassi di riferimento. Le performance di questi asset rimangono positive da inizio anno nonostante di recente abbiano anch’essi sperimentato un ritracciamento: i primi, in scia a timori di un maggior rallentamento economico a livello globale e ad una minor domanda prospettica di petrolio, il dollaro statunitense a fronte di una maggiore probabilità che la Fed possa rallentare nel ritmo di rialzo dei tassi prima del previsto”.

Fonte Banca Generali

L’Head of Financial Advisory di Banca Generali evidenzia anche che lo scenario sorprendentemente negativo che si è concretizzato nel corso del 2022 era di difficile previsione poiché interamente dovuto al verificarsi di un evento eccezionale quale è stato lo scoppio del conflitto bellico tra Russia e Ucraina. “È proprio in contesti eccezionali e di maggiore incertezza che la diversificazione”, sottolinea Perrotta, “svolge infatti il proprio ruolo fondamentale, ovvero quello di favorire la resilienza degli investimenti. Un’accurata diversificazione dei portafogli, attraverso uno strutturato approccio top down/strategico, rappresenta lo strumento necessario per ricostruire i patrimoni colpiti da un 2022 così negativo”.

Dunque, fatte queste premesse, quale orizzonte temporale devono porsi gli investitori per ottenere rendimenti significativi?

“L’orizzonte temporale di investimento è definito in relazione alle caratteristiche del singolo cliente, alla propensione al rischio e alla tipologia di portafoglio più adatta a coglierne le esigenze”, dice Perrotta che aggiunge: “Tuttavia, in linea di principio la diversificazione produce effetti apprezzabili più nel medio-lungo periodo che nel breve”.

Ecco allora che sorge spontaneo un interrogativo: come bisogna dunque affrontare i mercati nel 2023?

“Nonostante l’inflazione negli Usa abbia fornito i primi segnali di rallentamento e la Fed sembri disposta a moderare l’intensità dei prossimi rialzi dei tassi, e sebbene la Cina cominci a rimuovere le restrizioni sanitarie, con prevedibili effetti positivi sulla crescita economica”, dice Perrotta, “non si può dare per certo che l’attuale fase rialzista sui mercati azionari possa ancora durare. Affinché il rimbalzo delle quotazioni azionarie a cui stiamo assistendo evolva in un movimento più solido e duraturo, occorreranno conferme sull’effettivo rientro dell’inflazione verso i target delle banche centrali e sulla tenuta delle principali economie, che ad oggi appaiono ancora destinate a soffrire per la stretta monetaria e la crisi energetica. È pertanto necessario monitorare attentamente la situazione, senza cedere né alla paura né all’entusiasmo”.

Per l’Head of Financial Advisory di Banca Generali sono invece “diverse le prospettive per i mercati obbligazionari, dove il ridimensionamento dei rendimenti è atteso proseguire per effetto delle scelte di politica monetaria delle principali banche centrali sempre meno aggressive e tendenzialmente in esaurimento in termini restrittivi. L’investimento obbligazionario appare pertanto sempre più appetibile grazie anche ad un livello di rendimenti offerti particolarmente allettante”.

Generoso Perrotta, Head of Financial Advisory

È proprio in contesti eccezionali e di maggiore incertezza che la diversificazione ricopre un ruolo fondamentale