“Durante la prima parte dell’anno gli spread creditizi, sia per quel che concerne il segmento investment grade, ovvero di più elevata qualità, sia quello high yield, ovvero società con fondamentali meno solidi, hanno continuato a restringersi ed ora si trovano vicino ai minimi storici”, rimarca Cesare Bonalume, portfolio manager di Banca Generali.

Una marcia trionfale, quella dei corporate bond, che si è interrotta solo brevemente con l’annuncio dei dazi da parte del presidente Trump ad aprile, nel corso del Liberation Day.

“Ad inizio aprile gli spread nel mondo corporate avevano registrato forti allargamenti (nell’ordine dei 30/40 punti base per quel che concerne l’investment grade e dei 120/150 punti base per l’high yield su entrambe le sponde dell’Atlantico). Gli allargamenti sono stati riassorbiti nel giro di un paio di mesi, in linea con il rally dell’azionario, e durante l’estate hanno raggiunto nuovi minimi grazie all’ottimismo che predomina questa fase di mercato generato dal calo delle tensioni commerciali”, continua il gestore.

Un trend che non si è però alimentato solo di ottimismo, ma anche di buoni numeri.

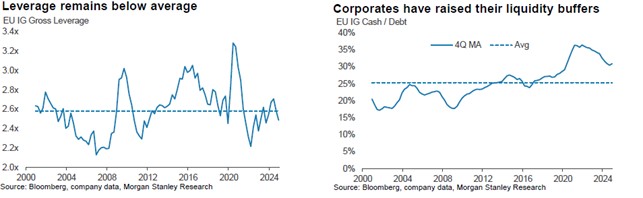

“Le trimestrali delle aziende in generale sono state buone sia negli Stati Uniti che in Europa e i fondamentali creditizi delle società si sono mantenuti forti con una leva finanziaria che si è andata ridurre ulteriormente negli ultimi mesi e la liquidità nei bilanci delle aziende sopra le medie storiche”, spiega Bonalume.

Cesare Bonalume, portfolio manager di Banca Generali.

Cesare Bonalume, portfolio manager di Banca Generali.