/resolutions/res-l1680x10000/BLOG-(4).png)

29 aprile 2026#WeeklyWatch

Mercati di nuovo sui massimi. Per le Borse la guerra è già finita?

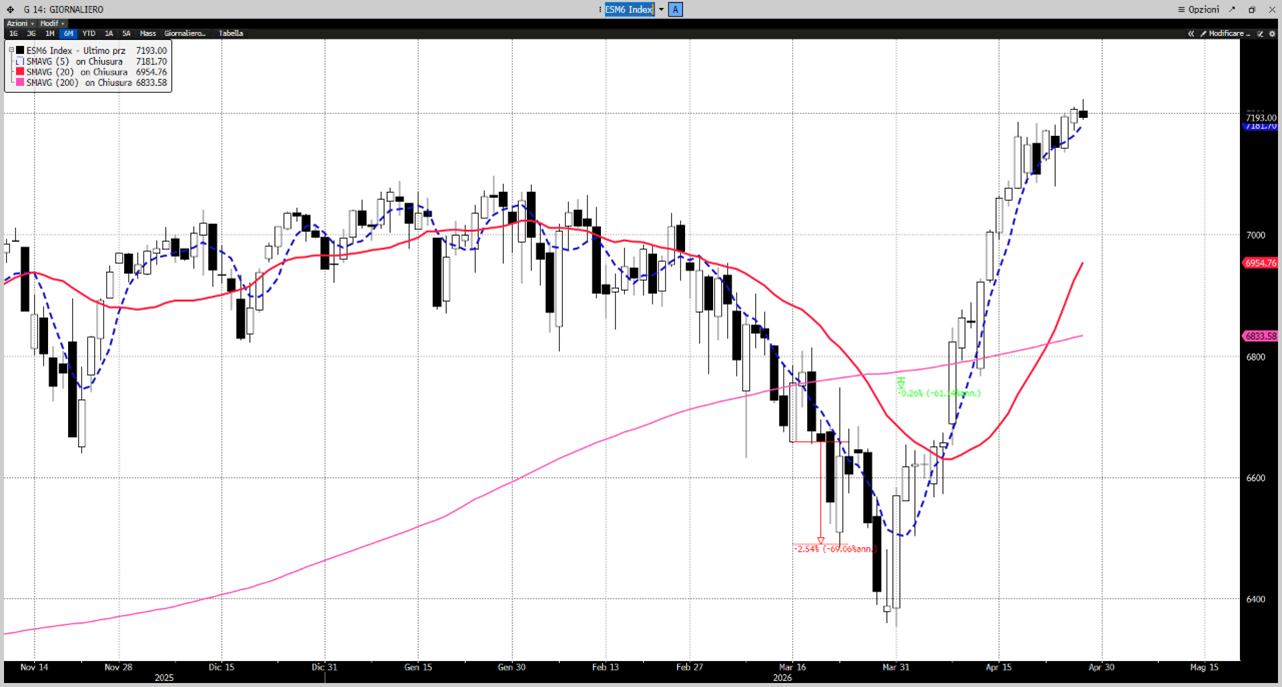

La ripresa a ‘V’ degli indici azionari, soprattutto negli Usa, ha stupito molti osservatori, visto che la tregua in Medio Oriente appare fragile e il prezzo del petrolio rimane nei pressi dei 100 dollari al barile. Cosa ha spinto le Borse al recupero?

Ad aprile i mercati finanziari hanno messo in scena un recupero che per molti osservatori ha del prodigioso. Dopo un mese di marzo particolarmente difficile, si è assistito al completo riassorbimento delle perdite maturate dopo lo scoppio del conflitto nel Golfo Persico il 27 febbraio. Il movimento ha portato oltre dieci indici azionari globali a terminare la scorsa settimana in prossimità dei massimi storici.

“La de-escalation in Medio Oriente, seguita al cessate il fuoco dell’8 aprile, unita a un pronunciato short squeeze, ovvero alla liquidazione improvvisa e forzata delle posizioni ribassiste sul mercato, hanno spinto gli investitori più reattivi a rientrare in fretta sul mercato, che ha rapidamente recuperato le perdite”, spiegano i gestori del team Dynamic & Total Return di Banca Generali.

Una ripresa arrivata però a dispetto di una tregua tra le parti che appare molto fragile e di una incertezza macroeconomica ancora assai profonda, dato che lo stretto di Hormuz resta di fatto chiuso al traffico di petrolio. Un’impasse che mantiene il prezzo del greggio stabilmente attorno ai 100 dollari al barile e minaccia di trasformarsi, in caso di blocco prolungato, in crisi energetica e stagflazione.

La ripresa a V dei mercati

Le ragioni della ripresa

Gli osservatori hanno identificato numerose possibili spiegazioni per un recupero così vigoroso e repentino, oltre alla prospettiva di una cessazione delle ostilità, rafforzata dalla tregua sul campo.

- Stagionalità di aprile. In media, aprile è tra i mesi più favorevoli dell’anno per l’azionario; un minimo in questa finestra ciclica avrebbe dunque reso più plausibile individuare un punto di ingresso.

- Distensione sull’obbligazionario. Il reddito fisso ha mostrato un alleggerimento delle tensioni, con rendimenti in flessione, anche alla luce delle indicazioni del presidente della Fed Jerome Powell: la banca centrale Usa sembrerebbe disposta a ‘guardare oltre’ la fiammata dell’inflazione legata ai prezzi dell’energia.

- Utili in crescita e multipli in contrazione. Mentre l’S&P 500 arretrava di circa il 10% dai massimi per la guerra, gli utili delle società continuavano a salire. Ne è seguita una compressione evidente dei multipli, con il rapporto prezzo/utili (P/E) sceso da 23x a 19x. Valutazioni più basse che hanno attirato gli investitori.

- Posizionamento. I dati hanno mostrato molti investitori, soprattutto hedge fund, fortemente sbilanciati su posizioni ribassiste. In genere, situazioni di questo tipo precedono con l’esaurimento della pressione in vendita.

Per giustificare la ripresa a forma di V, “alcuni hanno anche richiamato il concetto di ‘ciclo persistente’ associato agli anni della presidenza Trump, secondo cui l’equity statunitense tende a registrare i minimi annuali tra la seconda metà di marzo e la prima settimana di aprile. Con ogni probabilità, la spiegazione si colloca a metà strada tra le varie spiegazioni: i mercati, come noto, si muovono soprattutto sulle aspettative e, proprio per questo, anticipano spesso ciò che avrà poi le sue ricadute in ambito macro e nei risultati societari”, continuano dal team Dynamic & Total Return.

Il ruolo di dati macro e settore tech

La tregua ha infatti rafforzato una narrativa costruttiva sostenuta da una sequenza di indicatori macro più confortanti: dalla solida fiducia dei consumatori al Leading Indicator lontani dai segnali tipici di rallentamento, vendite al dettaglio in miglioramento, payroll usciti circa tre volte sopra le attese e PMI manifatturieri complessivamente lontani da livelli preoccupanti.

“Al contempo, il settore Tech ha ripreso con decisione il ruolo di leadership sui mercati, spinto dall’eccezionale contributo dei semiconduttori: l’indice SOX (relativo al segmento di chip e semiconduttori) ha collezionato oltre 15 sedute in rialzo da inizio aprile, con una performance superiore al 30%, aggiornando i massimi storici”, aggiungono i gestori.

Le altre geografie

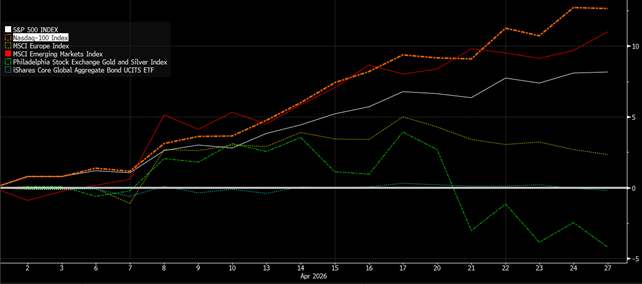

Se il recupero degli indici Usa è stato abbastanza strabiliante, diverso è il quadro per il Vecchio Continente, che fatica maggiormente a recuperare. L’Europa — tradizionalmente importatrice di energia — “ha registrato un rimbalzo dai minimi più contenuto rispetto agli Stati Uniti. Ancora una volta, l’incertezza legata alla possibile chiusura dello Stretto di Hormuz e la conseguente volatilità su greggio e gas hanno orientato parte dei flussi verso Paesi diversi”, sottolineano gli esperti.

In questo contesto, l’attenzione si è spostata anche sugli emergenti e in particolare i Paesi esportatori netti di materie prime o che dispongono di una maggiore autonomia energetica.

“In parallelo, valutazioni più basse, valute già indebolite e prospettive di allentamento monetario hanno favorito un rimbalzo più deciso dai minimi. Tra i contributori principali, spicca Taiwan, che ha beneficiato direttamente dell’accelerazione degli investimenti globali in Intelligenza Artificiale grazie alla posizione centrale nella filiera dei semiconduttori avanzati e dell’hardware”, continuano i gestori.

Recupero dei mercati dal 01/04/2026

Le prospettive future

Nel breve termine, tema dominante resterà probabilmente la stagione delle trimestrali, che entra nella fase più rilevante con i primi risultati delle Magnifiche 7.

“Sarà importante verificare se emergerà uno scarto significativo rispetto alle attese e al sentiment degli analisti, soprattutto considerando che permane un certo livello di apprensione sulla spesa legata all’AI”, spiegano i gestori di Banca Generali.

In una prospettiva di più lungo termine, nei prossimi mesi non è escluso che l’inflazione torni a essere un tema più scomodo.

“Fino a estate inoltrata, la percezione prevalente potrebbe restare su quella di un’inflazione in rialzo ma sotto controllo e il mercato sembra piuttosto convinto che gli effetti delle tensioni nel Golfo Persico verranno assorbiti più dal reddito fisso che dai listini azionari. Tuttavia, questo ottimismo potrebbe risultare fuorviante e resta essenziale continuare a monitorare il prezzo del petrolio, come variabile guida, sia per aspettative d’inflazione sia per la propensione al rischio”, concludono gli esperti.

/original/BLOG+-+BANNER+%289%29.png)