Se la Fed ha adottato un tono più restrittivo nella riunione di giugno, la Banca centrale europea è passata direttamente ai fatti, alzando il tasso sui depositi di 25 punti base e portandolo al 2,25%: la prima stretta in quasi tre anni.

“La decisione è stata presentata come una difesa necessaria della credibilità della Bce, con Lagarde che ha esplicitamente avvertito che i rischi di inflazione si stavano diffondendo oltre la componente energetica e i salari”, spiega Siniscalco.

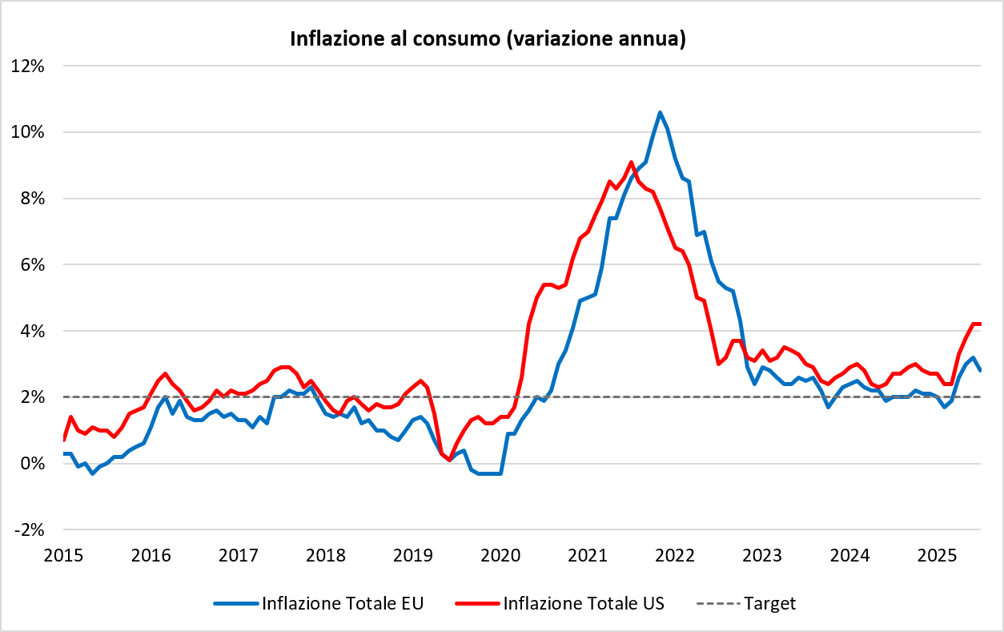

Eppure, tre settimane dopo la decisione, unanime, l’inflazione dell’Eurozona è scesa al 2,8% a giugno, sorprendendo al ribasso, mentre i prezzi del petrolio sono tornati bruscamente verso i livelli precedenti alla guerra. Lagarde, parlando al forum di Sintra, ha riconosciuto che i rischi sia per l’inflazione sia per la crescita sono diventati più “equilibrati” rispetto a qualche settimana prima.

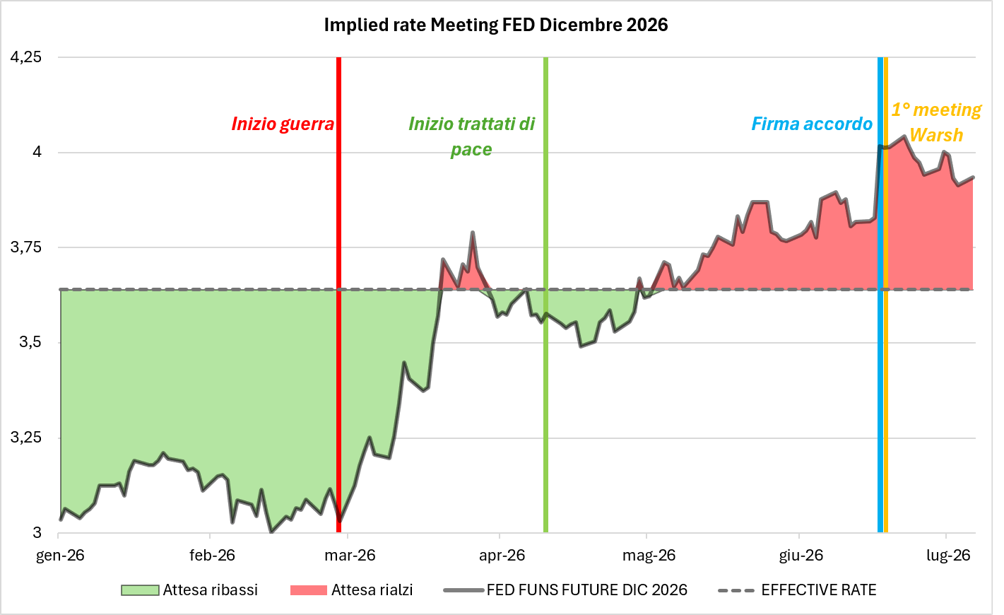

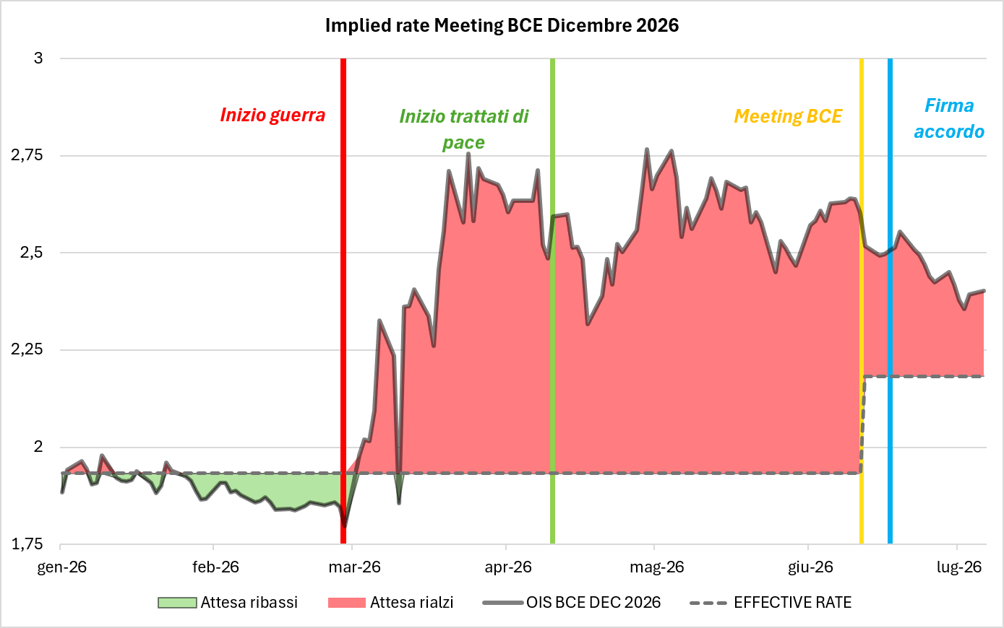

Uno scenario in cui i mercati “hanno rivisto più volte, e con maggiore volatilità rispetto agli Stati Uniti, le aspettative sul tasso atteso a fine 2026, oggi previsto in aumento di altri 25 punti base”, continua l’esperto.

Giulio Siniscalco, portfolio manager di Banca Generali

Giulio Siniscalco, portfolio manager di Banca Generali