Come detto, in un contesto geopolitico incerto, il mercato azionario italiano si è distinto come uno dei migliori performer tra i principali listini europei.

“Non è un risultato casuale, ma una performance che riflette una serie di fattori che rendono Piazza Affari particolarmente ben posizionata per composizione settoriale e investibilità grazie al periodo di stabilità politica”, spiega Alberto Villa, Responsabile Equity Research di Intermonte.

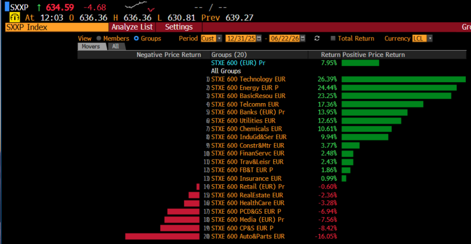

In primis, sottolinea Villa, la composizione settoriale del listino, con un peso significativo del comparto finanziario (~39% della capitalizzazione del FTSE MIB), ha sostenuto la performance del mercato italiano.

“Le banche italiane hanno beneficiato di una traiettoria favorevole di margine di interesse e di commissioni, livelli patrimoniali solidi, elevata copertura sui crediti deteriorati e politiche sui dividendi generose, continuando anche a beneficiare dal processo di consolidamento in atto che mantiene alta l’attenzione degli investitori”, sottolinea l’esperto di Intermonte.

Il secondo fattore è stato la performance del segmento energetico, direttamente avvantaggiato dalla fiammata dei prezzi petroliferi, che ha portato a revisioni al rialzo delle stime di utile e a portafogli ordini in espansione per le società del settore.

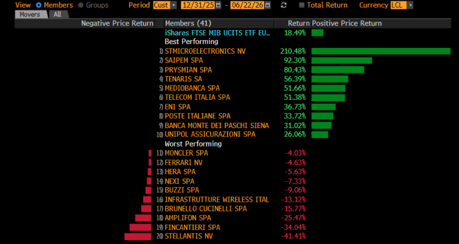

Il terzo elemento chiave è la performance straordinaria dei titoli legati all’IA e ai data center: “STMicroelectronics, Prysmian, Carel e Lu-Ve sono tra i titoli a beneficiare di un posizionamento su questi megatrend di lungo periodo”, continua Villa.

Al contrario, sono stati penalizzati i settori più esposti all'aumento dei costi energetici e delle materie prime e privi di un adeguato pricing power: alcuni comparti industriali, in particolare l'automotive europeo, già alle prese con la transizione elettrica e la pressione competitiva cinese, e parte del settore dei consumi discrezionali.

“Nel primo semestre, in generale, le mid cap hanno mostrato segnali di risveglio, sebbene con performance inferiori ai titoli a maggiore capitalizzazione, anche per la differente base settoriale più orientata su industriali, consumers e tecnologia. È proseguito, inoltre, un trend di delisting e di congelamento delle IPO, sebbene si intravvedano segnali di un’inversione di tendenza”, aggiunge l’analista.

“Sul piano valutativo, malgrado le performance positive, il mercato azionario italiano presenta multipli sostanzialmente in linea con le proprie medie storiche: circa 13,5 volte gli utili attesi per il 2026 e 12,5 volte gli utili attesi per il 2027, a fronte di stime che indicano una crescita degli utili a doppia cifra in entrambi gli anni. A ciò si aggiunge un rendimento da dividendo tra i più elevati d'Europa, che rende l'investimento azionario italiano una valida alternativa anche rispetto ai tassi di interesse obbligazionari”, sottolinea Villa.

Alberto Villa, Responsabile Equity Research di Intermonte

Alberto Villa, Responsabile Equity Research di Intermonte

/original/BLOG+-+BANNER+%2811%29.png)