Tre governi in meno di 20 mesi, un deficit di bilancio pubblico che resta stabilmente sopra il 5% del PIL, costi del debito tornati ai massimi dal 2011 e un’economia in stagnazione ormai da tre anni. Questi sono gli elementi di crisi che si stanno addensando su Parigi. Il governo del premier François Bayrou si prepara ad affrontare un voto di sfiducia l’8 settembre, prima di presentare in Parlamento la legge di bilancio che con 44 miliardi di tagli alla spesa sembra indispensabile a riequilibrare le finanze pubbliche francesi.

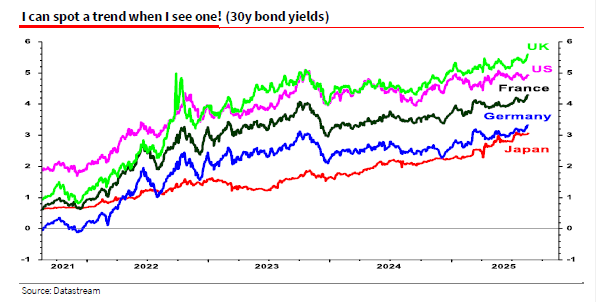

“Il consolidamento fiscale per Parigi è necessario. La Francia viene da anni di significativo deficit di bilancio primario (ovvero senza considerare la spesa per gli interessi sul debito), quando a titolo di confronti l’Italia registra invece un avanzo primario. Questo sta portando a un aumento del costo del debito, con il rendimento dei titoli decennale che sta muovendosi verso il 4%”, spiega Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

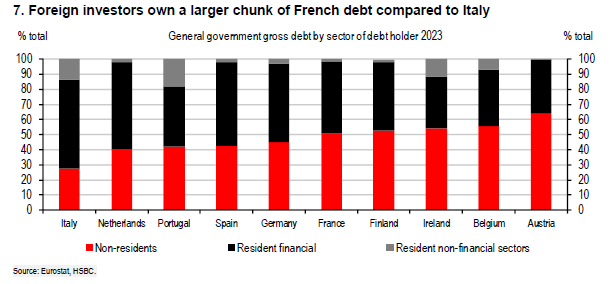

In questo scenario, “la traiettoria del debito pubblico, come detto, anche dallo stesso premier Bayrou, è insostenibile, con il rapporto debito/PIL che a fine 2026 dovrebbe superare il 120%. Un altro elemento di debolezza per la Francia è l’elevato livello di dipendenza dagli investitori stranieri, nel caso di Parigi in particolare giapponesi, che proprio in questo momento stanno tornando a investire sui propri titoli di Stato i cui rendimenti sono tornati competitivi”, prosegue Baldessari.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

/original/BLOG+-+BANNER+%288%29.png)