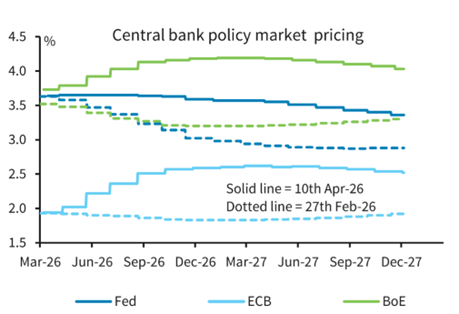

"La guerra in Medio Oriente ha cristallizzato la traiettoria delle banche centrali in uno scenario di attesa forzata, ma con retoriche e pressioni molto diverse tra le due sponde dell’Atlantico”, spiega il gestore di Banca Generali, sottolineando come la Fed sia in stand-by e i mercati si aspettano il mantenimento dello status quo almeno fino al 2027.

Nell’ultimo meeting del 18 marzo, il FOMC ha votato 11-1 per mantenere i tassi invariati al 3,50-3,75%, con le attese dei funzionari della banca centrale che sono per un solo taglio da 25 punti base nel 2026, come già indicato a dicembre.

“Nonostante questo, i mercati ritengono che non ci saranno tagli per tutto il 2026, e che la prossima mossa della Fed sarà un rialzo dei tassi nel 2027. Il prossimo meeting del 28-29 aprile si preannuncia come un ‘non evento’ sul fronte delle decisioni: i mercati attribuiscono circa l’85% di probabilità ad un nulla di fatto, con Powell chiamato a navigare tra inflazione sopra target e incertezza geopolitica. La retorica del FOMC è quella di chi è intrappolato tra i due lati del duplice mandato, con le implicazioni del conflitto mediorientale sull’economia americana definite ‘incerte’ e il comitato esplicitamente attento ai rischi sia sul fronte dell’inflazione sia su quello della crescita”, continua Siniscalco.

Giulio Siniscalco, Portfolio Manager – Team Fixed Income & Alternative di Banca Generali

Giulio Siniscalco, Portfolio Manager – Team Fixed Income & Alternative di Banca Generali

/original/BLOG+-+BANNER+%288%29.png)