“In un contesto così complesso e volatile come quello che abbiamo appena vissuto”, commenta Generoso Perrotta, Head of Financial Advisory di Banca Generali, “un’adeguata diversificazione dei portafogli, attraverso uno strutturato approccio strategico, rappresenta lo strumento necessario per ricostruire i patrimoni colpiti da un 2022 così negativo”.

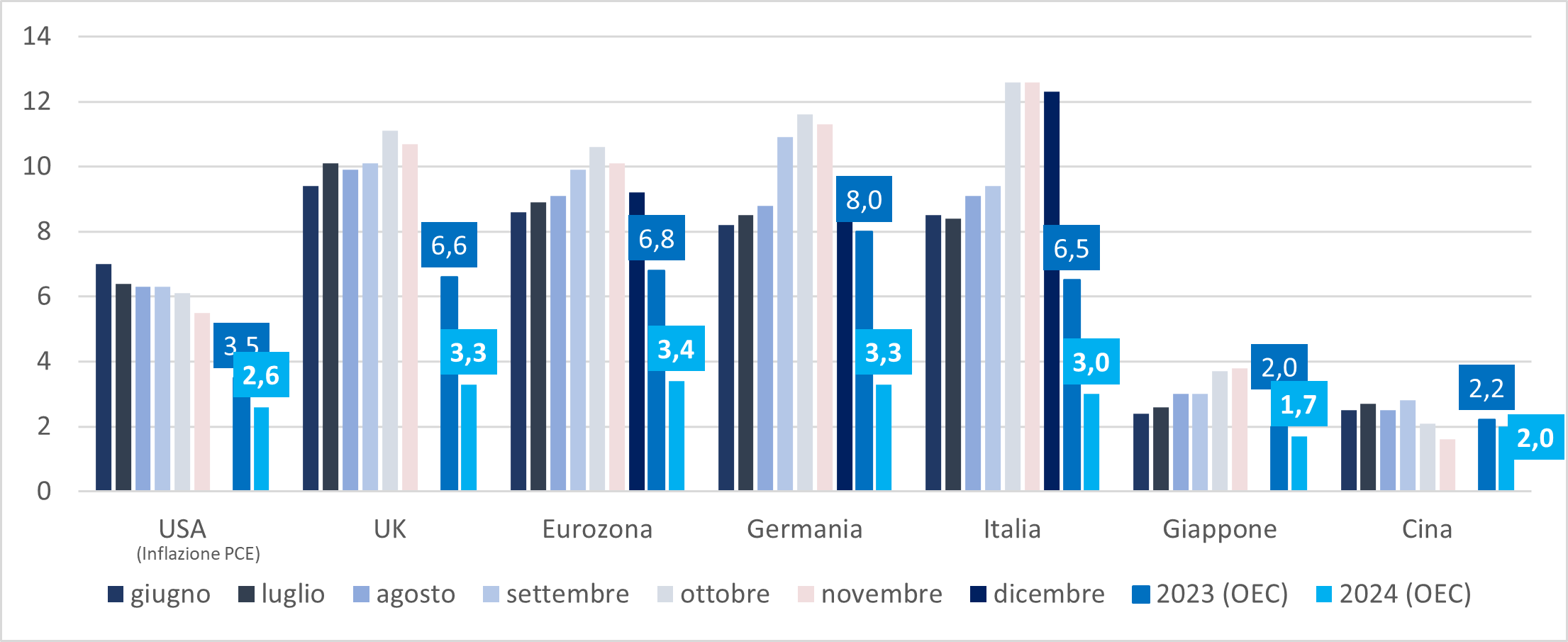

Alcuni dei fattori che hanno influito negativamente sui mercati azionari nel 2022 sembrano destinati progressivamente venir meno: l’inflazione ha fornito i primi segnali di rallentamento sia negli Stati Uniti che in Eurozona; la Fed e la BCE, sebbene ancora determinate a mantenere un approccio restrittivo, hanno moderato l’intensità degli ultimi rialzi dei tassi operati e la Cina ha rimosso le restrizioni alla mobilità nel Paese, con prevedibili effetti positivi sulla crescita economica.

Tuttavia, non si può dare per certo che si manifesti presto una fase rialzista.

“Affinché le quotazioni azionarie possano sperimentare un rimbalzo più solido e duraturo”, aggiunge Perrotta, “occorreranno conferme sull’effettivo rientro dell’inflazione verso i target e sulla tenuta delle principali economie, che ad oggi appaiono ancora destinate a soffrire per la stretta monetaria e la crisi energetica”. L’head of Financial Advisory di Banca Generali ricorda infatti che il livello dei prezzi rimane ancora elevato e le banche centrali non hanno ancora finito il loro lavoro: esiste il rischio che politiche monetarie troppo restrittive possano avere effetti più gravi e persistenti sulla crescita economica di quanto atteso, con conseguenze sui profitti societari non ancora scontati dal mercato. “È pertanto necessario monitorare attentamente la situazione, senza cedere né alla paura né all’entusiasmo”, aggiunge Perrotta, “consigliando quindi di un approccio prudente, orientato ad un posizionamento neutrale sull’asset class azionaria, tenendosi pronti a cogliere le opportunità che si presenteranno nei prossimi mesi”.

Generoso Perrotta, Head of Financial Advisory

Generoso Perrotta, Head of Financial Advisory

/original/BLOG+-+BANNER+%288%29.png)