13 luglio 2022#WeeklyWatch

Titoli value e growth alla prova dell’inflazione

Value o growth? Gli investitori di lunga carriera si sono spesso trovati di fronte a questo dilemma, nel momento in cui hanno dovuto scegliere i titoli da inserire nei loro portafogli.

Oggi lo scenario sui mercati finanziari è profondamente diverso rispetto al passato: i listini sono in una fase negativa (l’indice di Piazza Affari ha perso oltre il 20% da inizio anno) e l’inflazione è tornata a livelli che non si vedevano dagli anni ’80 del secolo scorso (cioè sopra l’8%).

Eppure, anche in uno scenario radicalmente mutato, nella comunità finanziaria tiene ancora banco la distinzione tra le azioni classificate come growth (che in inglese significa letteralmente “crescita”) e quelle classificate invece come value (termine britannico che significa “valore”).

Titoli growth e value: qual è la differenza?

Ma cosa vuol dire nel concreto preferire una o l’altra di queste due categorie di titoli?

Per capirlo, bisogna fare riferimento in particolare a due fattori: la valutazione delle azioni in borsa e il potenziale di crescita dell’azienda. Di norma, i titoli growth hanno tradizionalmente valutazioni più elevate rispetto ai titoli value in termini di rapporto prezzo/utile, cioè tra il prezzo dello stesso titolo registrato sul mercato e gli utili per azione attesi nell’esercizio. Questo maggior valore è giustificato dal fatto che le azioni growth appartengono a società con un potenziale di crescita elevato che giustifica appunto il maggior prezzo pagato dagli investitori.

Per contro, i titoli value hanno di norma un rapporto prezzo/utile e più basso, poiché appartengono ad aziende con un minore prospettiva di crescita degli utili ma che hanno anche un business, dei ricavi e una redditività più stabili rispetto ai growth.

Non a caso, di norma vengono classificati come growth i titoli di società con un business disruptive (cioè dirompente), capace di rivoluzionare determinati settori, grazie all’innovazione. Gran parte delle azioni del settore tecnologico ovviamente sono classificate come growth, dato che la “rivoluzione digitale” ha cambiato il modo di produrre e di lavorare in tutto il mondo.

I titoli value, invece, di solito appartengono a società attive in settori considerati ormai “maturi”, per esempio quello energetico o delle utility, dove le aziende hanno flussi di cassa che seguono un trend costante nel tempo e remunerano gli azionisti sotto forma di dividendi con una certa continuità.

Fonte Banca Generali

Value o growth: dove conviene investire?

Ecco allora che sorge spontaneo un interrogativo: è meglio investire sui titoli growth o sui titoli value? Su questo punto, ammesso che ci sia una risposta univoca, ci sono sempre state grandi divergenze nella comunità finanziaria. E ci sono state anche notevoli differenze di comportamento anche tra gli investitori delle due sponde dell’Atlantico.

Negli Stati Uniti, la “patria” dei titoli tecnologici quotati sul Nasdaq, lo “stile” di investimento growth ha sempre avuto un certo appeal nonostante uno dei più celebri investitori al mondo, l’americano Warren Buffet, sia sempre stato un sostenitore del value investing, basato sulla ricerca di valore in aziende troppo trascurate dal mercato, nonostante i loro ottimi fondamentali di bilancio.

Per contro, in Europa lo stile di investimento growth ha trovato un po’ meno appeal, forse anche in conseguenza della minore presenza rispetto agli Usa di titoli hi-tech con un business dirompente. Per farsi un’idea di quali opportunità offrano le due categorie di titoli sopra citate, è bene mettere a confronto le performance di due indici che raggruppano i principali titoli quotati sui listini internazionali, appartenenti all’una o all’altra “classe”.

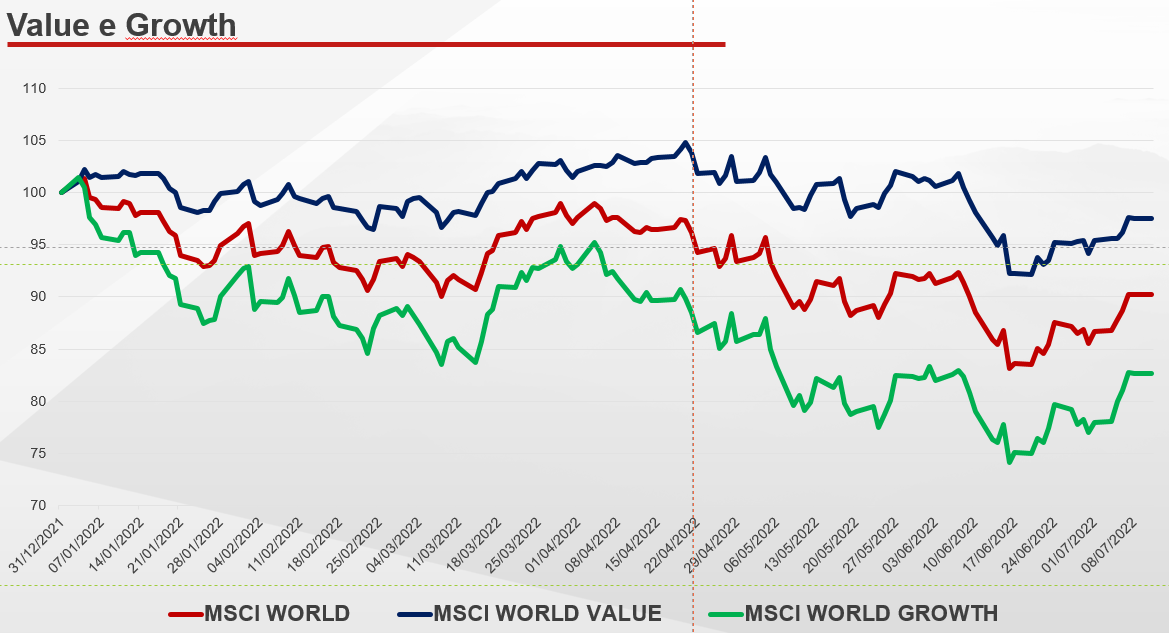

Il primo e l’Indice Msci Growth di cui fanno parte più di 800 azioni, tra cui quelle di grandi corporation americane dell’era digitale come Amazon, Apple, Microsoft, Alphabet o Tesla. L’altro indice è l’Msci Value, che include più di 900 titoli di aziende quotate in tutto il mondo, operanti per lo più in alcuni settori “tradizionali” come l’energetico, il finanziario o i beni di largo consumo.

È il caso di multinazionali come Johnson & Johnson, Procter&Galmble o del colosso petrolifero Exxon Mobil. Negli ultimi 10 anni (con dati aggiornati al 30 giugno scorso) l’Msci Growth ha realizzato una performance media annualizzata dell’11,42% contro il rendimento medio annualizzato dell’8,42% dell’indice Msci Value.

Nell’arco di un decennio, i titoli growth hanno dunque vinto il confronto guadagnando in media 3 punti in più all’anno. Se si guarda al lunghissimo periodo, però, la prospettiva cambia: dal 1974 (anno di creazione dei due indici) l’Msci Growth ha realizzato un rendimento medio annualizzato del 9,8%, contro l’11,2% dell’Msci Value. Senza dimenticare poi che quest’ultimo indice un po’ meno volatile dell’altro, poiché negli anni negativi per i mercati ha perso un po’ meno punti. Nel primo semestre del 2022, per esempio, l’Msci ha avuto una performance negativa dell’11% contro il -22% circa dell’Msci Growth.

Il parere degli economisti

La distinzione tra titoli growth e value è stata oggetto di studio anche nel mondo accademico, partendo in particolare dalle teorie elaborate da Benjamin Graham, economista e autore del saggio “L’investitore intelligente”, stimato professore di finanza alla Columbia University di New York, considerato il “padre” del value investing e ispiratore dello stesso Warren Buffet. “L'investitore intelligente è un realista che vende agli ottimisti e compra dai pessimisti”, diceva Graham, evidenziando che la sua regola per guadagnare era semplice e basata sull’assunto: “Buy cheap and sell dear”, cioè compra a buon mercato e vendi a caro prezzo.

In Italia, i titoli growth e value sono stati anche oggetto di studio di un paper pubblicato anni fa da Maurizio Dallocchio ed Emanuele Teti, docenti di finanza alla Bocconi. I due professori hanno confrontato l’andamento panieri di azioni value e growth, tra il 1996 e il 2011, evidenziando una performance maggiore delle azioni value nel lungo periodo. I dati sono però precedenti all’ultimo decennio dove, come sopra evidenziato, c’è stata invece una sovraperformance insolita dei titoli growth. Da ciò si può trarre come sempre un insegnamento: non esiste probabilmente in assoluto una categoria di titoli migliore dell’altra, ma molto dipende anche dal contesto di mercato, dagli obiettivi e dai bisogni dell’investitore oltre che dall’orizzonte di tempo considerato.

Sei interessato a entrare in contatto con noi?

Lascia qui i tuoi contatti per saperne di più ed essere ricontattato da uno dei nostri consulenti!

Grazie, sarai ricontattato a breve

Grazie, sarai ricontattato a breve

Errore nel salvataggio dei dati, riprova più tardi

/original/BLOG+-+BANNER+%288%29.png)