27 luglio 2022#WeeklyWatch

L’automotive non corre, nel primo semestre calo del 32%

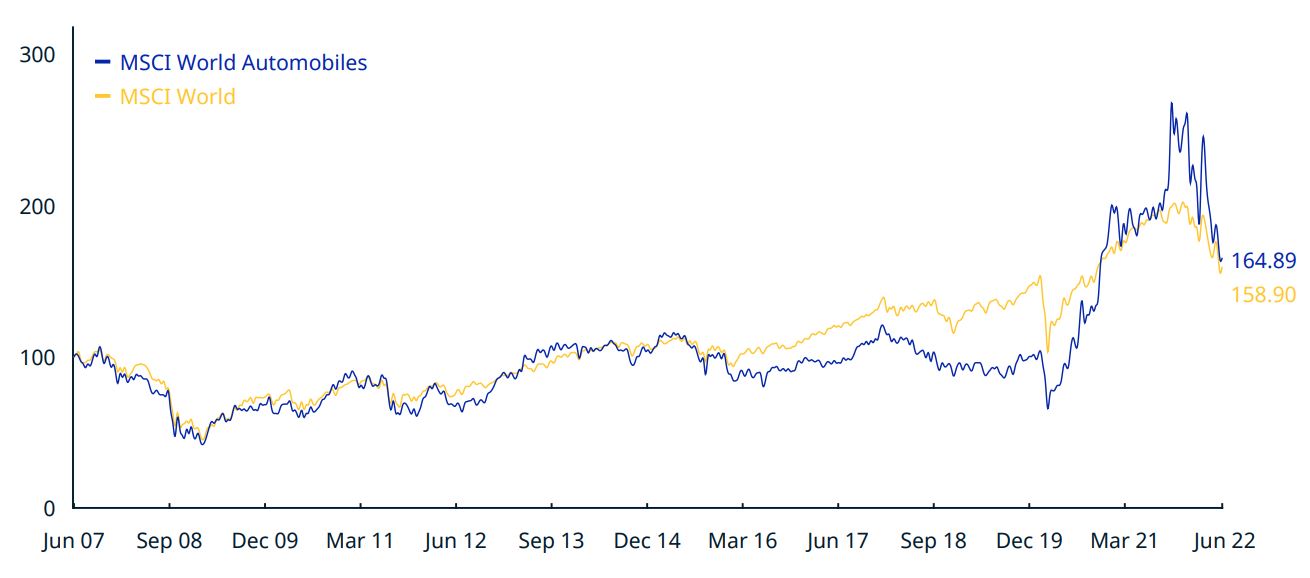

Un ribasso di oltre il 32% in sei mesi. È la performance tutt’altro che esaltante registrata (in dollari) nel primo semestre dell’anno dall’Msci World Automobiles Index, l’indice che raggruppa i titoli delle maggiori case automobilistiche mondiali quotate in borsa.

Si tratta di un calo ben più marcato della media dei listini internazionali se si considera che l’Msci World (il paniere rappresentativo delle maggiori aziende di tutti i settori quotate sulle borse internazionali) ha perso nello stesso periodo circa 10 punti percentuali in meno, cioè poco più del 21%. In ribasso del 30% semestrale anche l’Msci Auotomobiles & Components, che include anche le aziende che producono i componenti per le autovetture.

Dunque, se nella prima metà del 2022 è andata male per quasi tutti i mercati finanziari in generale, per i titoli delle case automobilistiche (e per i loro fornitori) è andata ancora peggio. Per quale ragione?

Fonte MSCI

Il conflitto tra Russia e Ucraina e le conseguenze nell’industria dell’automotive

A generare i ribassi è stato un mix di fattori. Le difficoltà sono iniziate già a partire dal 2021 con la progressiva ripresa della domanda di beni e servizi, dopo le restrizioni della pandemia in tutto il mondo. Da allora si è generata innanzitutto una carenza a livello mondiale di semiconduttori (o microchip), che sono ormai componenti fondamentali per molte industrie, compresa quella automobilistica.

A tale carenza di microchip non ha fatto bene neppure lo scoppio del conflitto tra Russia e Ucraina, visto che quest’ultimo paese è il leader mondiale nella produzione di gas neon, una materia prima ampiamente utilizzata nell’industria dei semiconduttori. Proprio il conflitto in Ucraina è stato un altro elemento che ha peggiorato uno scenario già di per sé problematico perché, a parte il caso dei microchip, dopo lo scoppio del conflitto si è accentuato il già notevole aumento generalizzato dei prezzi dell’energia, dei carburanti e di gran parte delle materie prime che alimentano l’industria dell’auto.

Come risultato di queste forze concomitanti, si è assistito a un consistente aumento dei prezzi di listino delle autovetture e a un crollo verticale delle immatricolazioni. Secondo le stime del Centro Studi Fleet&Mobility, prima del Covid il prezzo medio unitario delle auto era 21mila euro , salito a 22.400 euro nel 2020 (+7%) e a 24.300 euro nel 2021 (+8%). Per alcune tipologie di servizi legati al settore dell’automotive, come i noleggi e il car sharing, secondo l’Istat negli ultimi mesi ci sono stati invece rincari su base annua sopra il 30%. Un salasso per i consumatori, insomma, che ha avuto come conseguenza indiretta un calo delle immatricolazioni in Europa di oltre il 16% nel primo semestre del 2022, con punte del 22% nel mercato italiano.

Stellantis, General Motors e Ford: i migliori dell’ultimo semestre

Ovviamente, non va dimenticato che lo scenario sopra descritto è già stato ampiamente anticipato dai mercati finanziari nei mesi passati. I ribassi dei titoli delle case automobilistiche sono lì a dimostrarlo e, visti prezzi attuali, in un portafoglio ben diversificato, possono dunque benissimo trovare spazio anche le azioni o i bond di questo settore.

Va ricordato infatti che ci sono case automobilistiche che hanno dimostrato una certa solidità nonostante il momento difficile. Stellantis, per esempio, nel primo trimestre del 2022 ha registrato risultati trimestrali migliori delle attese, con un fatturato in crescita del 12%, in seguito all’aumento dei prezzi e a un calo dei volumi di vendita minore del previsto. Per il 2022 la società ha confermato la guidance precedente e ha detto di attendersi un incremento del 100% del fatturato entro il 2030, con più di 20 miliardi di euro di flussi di cassa.

Tra le case automobilistiche americane, invece, General Motors ha migliorato la sua capacità operativa e la reddittività investendo molto in veicoli elettrici e autonomi e oggi beneficia di una domanda di veicoli che, almeno Oltreoceano, supererà l’offerta fino alla fine del 2022, supportando la capacità di pricing e di trasferimento dell’aumento dei costi delle materie prime sui consumatori.

Sempre negli Stati Uniti va rilevata la storia di ristrutturazione di Ford Motor che sta guadagnando terreno e dispone di una buona liquidità per finanziare i suoi piani di prodotto e riposizionare il suo core business automobilistico nelle varie regioni in cui opera. Nonostante il momento delicato, insomma, il settore automobilistico conserva delle storie aziendali di valore.

Fonte MSCI

Sei interessato a entrare in contatto con noi?

Lascia qui i tuoi contatti per saperne di più ed essere ricontattato da uno dei nostri consulenti!

Grazie, sarai ricontattato a breve

Grazie, sarai ricontattato a breve

Errore nel salvataggio dei dati, riprova più tardi

/original/BLOG+-+BANNER+%288%29.png)