I ribassi recenti, invece, sono legati soprattutto a una divergenza tra la politica monetaria della Bank Of England e le decisioni di politica economica del governo di Londra. In Gran Bretagna l’inflazione sta raggiungendo infatti livelli stellari (ben sopra il 10%) a causa dei rincari delle materie prime.

Per frenare il caro-prezzi, la Bank of England (BoE) ha alzato i tassi d’interesse, in modo da rendere il denaro più costoso, ridurre la quantità di moneta in circolazione, frenare un pò i consumi e gli investimenti, anche a costo di sacrificare la crescita economica. Di fronte a questa stretta monetaria, il governo di Londra si è mosso in una direzione opposta, rischiando di vanificare l’azione della banca centrale.

Il maxi taglio alle tasse a cui la premier ha in parte rinunciato, infatti, avrebbe sicuramente stimolato i consumi e i prezzi, oltre a deteriorare i conti pubblici, provocando un mega deficit di bilancio. Per questo i mercati finanziari sono entrati in fibrillazione, con una pioggia di vendite sulle sterline e dei titoli di stato del Regno Unito.

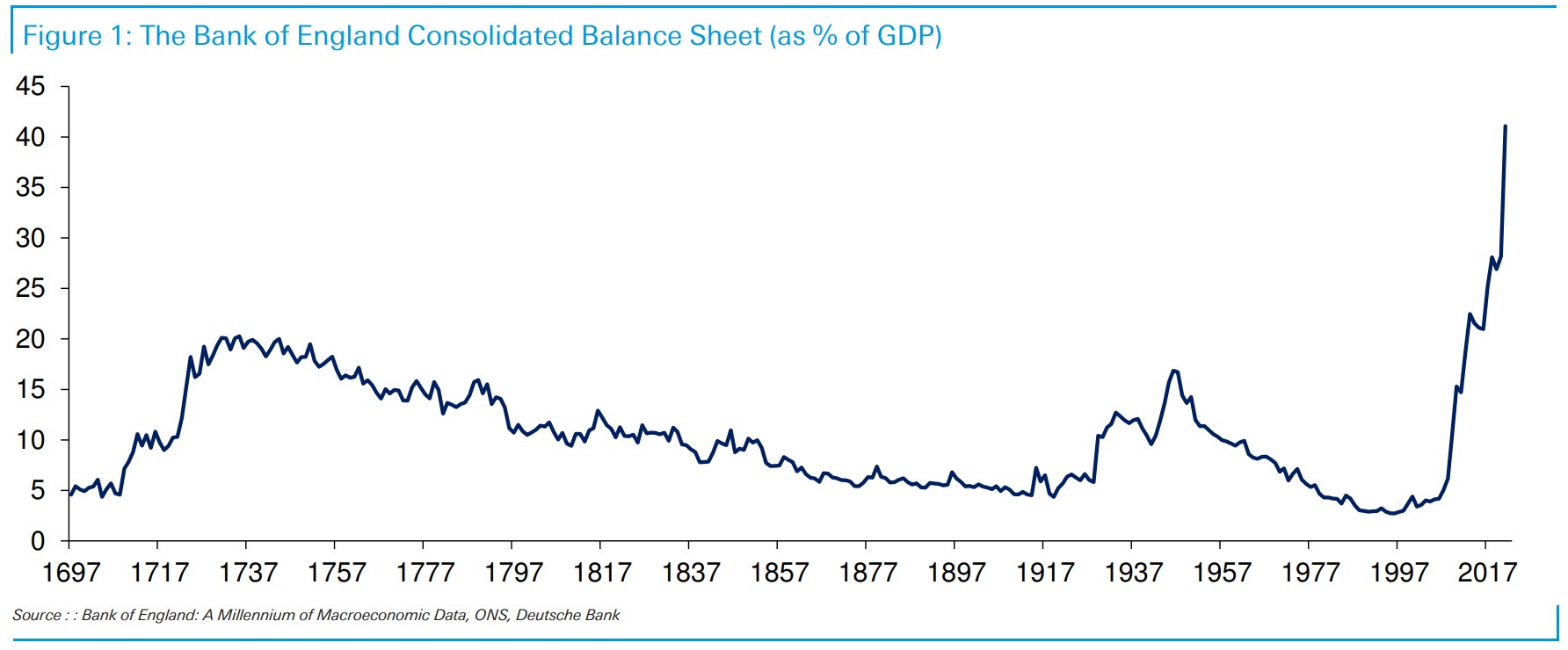

Soltanto la Bank of England ci ha messo una pezza, procedendo ad acquisti sul mercato di titoli di stato, per frenare l’ondata speculativa. “La pronta azione della BoE ha contribuito a rassicurare almeno in parte i mercati”, dice Generoso Perrotta, responsabile dell’Advisory di Banca Generali, che però mette in evidenza un aspetto: “In merito alle attese sulla dinamica dei tassi di interesse, gli operatori non hanno cambiato sostanzialmente la loro view e si attendono una politica monetaria ancora decisamente restrittiva da parte della BoE ben oltre la prima metà del 2023”.

“Non si ritiene che la situazione si sia attualmente sufficientemente assestata”, continua Perrotta, “per poter suggerire un posizionamento sulla curva inglese”, dato che “i mercati obbligazionari rimarranno in allerta, nonostante gli sforzi della BoE per proteggere la stabilità finanziaria”.

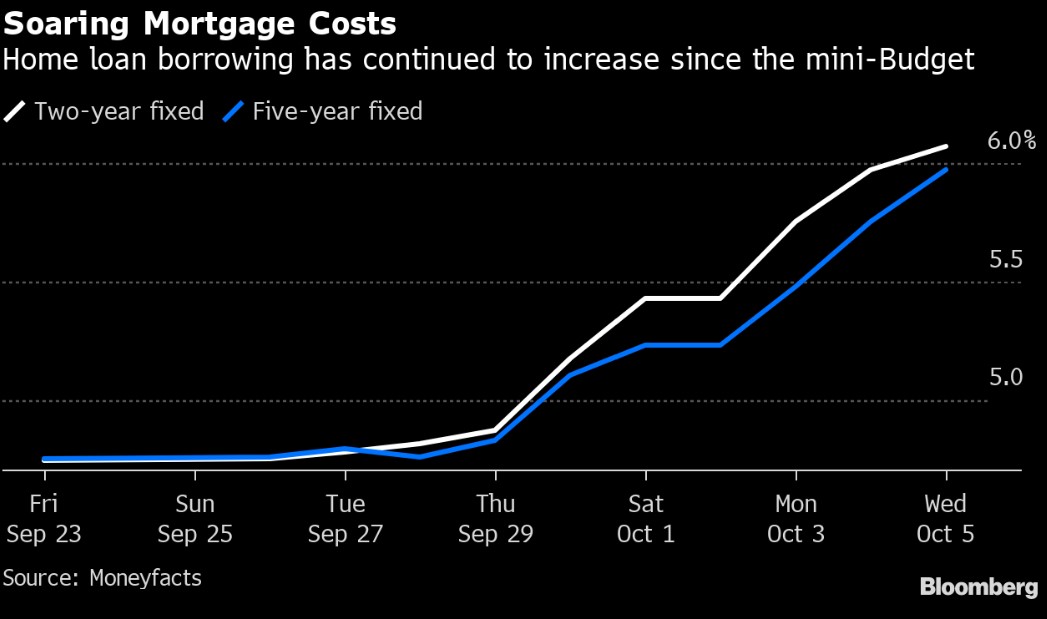

“Il movimento disordinato che ha caratterizzato il mercato inglese negli ultimi giorni”, aggiunge Baldessari, “ha creato un clima di avversione al rischio che ha penalizzato tutti gli asset rischiosi a livello globale. L’intervento della BoE ha riportato la calma sui mercati, ma gli acquisti straordinari di Gilt termineranno a metà ottobre, con il rischio che ritorni l’incertezza sulle prossime mosse della banca centrale e quindi sulla curva dei tassi. Dopo i pesanti cali degli ultimi giorni, il rapporto tra prezzi e utili del mercato azionario inglese è tornato sotto la media degli ultimi 5 anni ma molti analisti sottolineano che il FTSE rimanga “uninvestable” fino a quando non ci sarà chiarezza sulle nuove politiche fiscali del governo”.

Baldessarri individua anche alcune conseguenze di lungo periodo, della situazione attuale: "Le prossime mosse delle banche centrali vanno ancora nella direzione di maggiori restringimenti: le attese sono di un ulteriore rialzo di 75 bps per la Fed nel meeting del 2 novembre. A questo si aggiunge l’inarrestabile forza del dollaro USA, che ha costretto le banche centrali a mettere mano alle loro riserve per sostenere le valute, spendendo oltre 1000 miliardi di dollari da inizio anno. La pressione sui mercati finanziari sta salendo di giorno in giorno, come testimoniato dagli indici di volatilità (VIX, MOVE, ecc.) tornati sui massimi di periodo”. In questo contesto, per Baldessarri è difficile prevedere quale sarà il prossimo “anello debole” a saltare. Di sicuro gli investitori stanno già scommettendo al riguardo, uscendo dal debito dei paesi emergenti (nell’ultima settimana abbiamo registrato la maggiore fuoriuscita da fondi ed Etf da marzo 2020) e dalle obbligazioni corporate, in particolare quelle di qualità creditizia più bassa”.

Paolo Baldessari, Head of Fixed Income & Alternative Investments di Banca Generali

Paolo Baldessari, Head of Fixed Income & Alternative Investments di Banca Generali