“I recenti dati economici pubblicati a livello globale hanno confermato come le prospettive di crescita dell’economia mondiale nell’ultima parte del 2023 e nella prima parte del 2024 siano in peggioramento. Questo potrebbe portare gli analisti a rivedere al ribasso le stime sull’andamento degli utili nel 2024 che, come avviene di consueto, sembrano essere al momento troppo ottimiste, rendendo ancora più care le valutazioni dei mercati azionari, riducendo al contempo la propensione al rischio degli investitori”, nota ancora Perrotta.

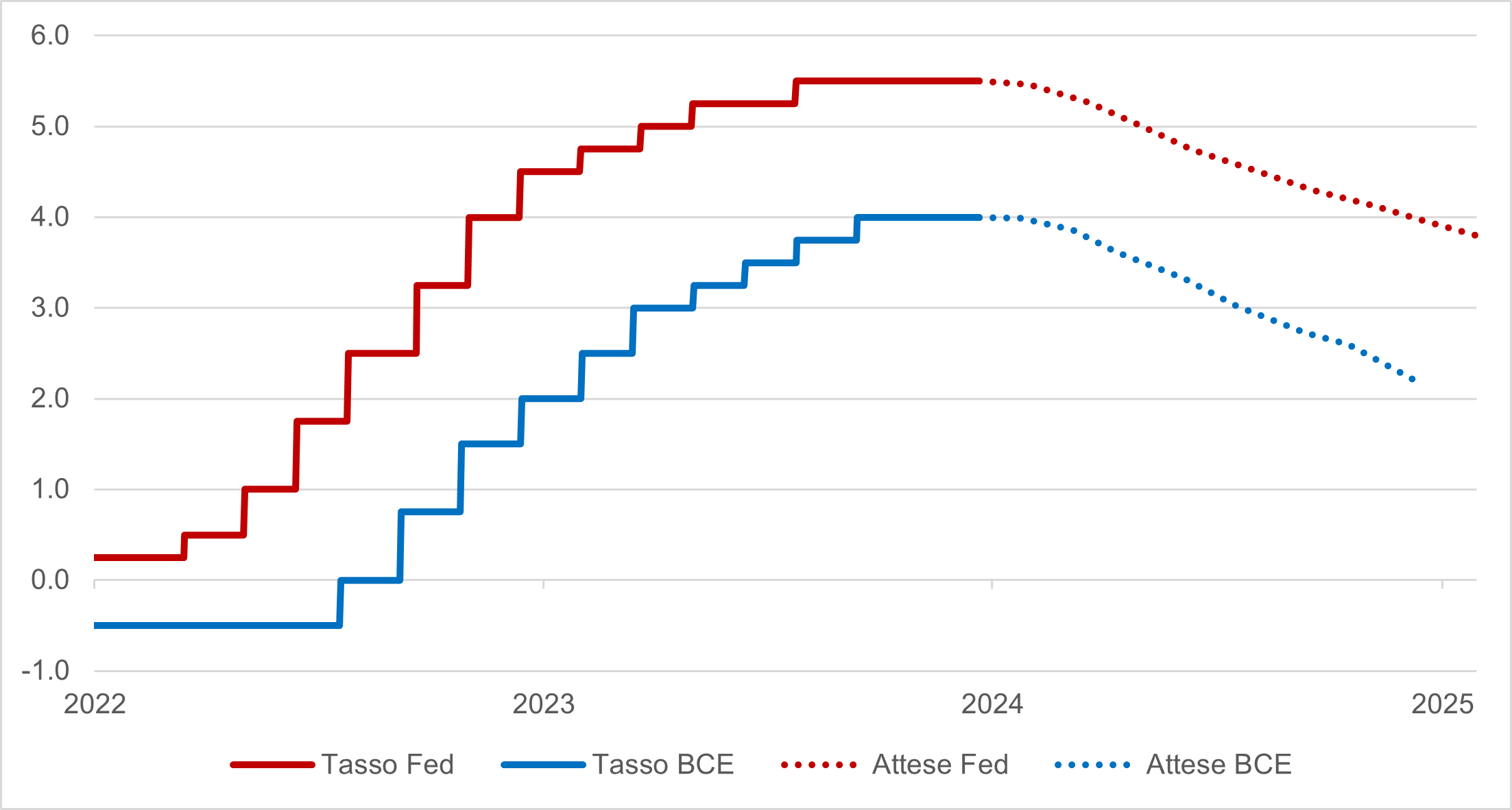

Le attese di una possibile inversione della politica monetaria restrittiva della Federal Reserve e della Banca Centrale Europea nel corso del prossimo anno potrebbero solo in parte compensare l’impatto negativo del rallentamento economico, considerando anche che la risposta delle banche centrali alla fase di rallentamento potrebbe essere lenta a causa del perdurare dei timori sulle prospettive dell’inflazione.

“In tale scenario si propende per un posizionamento di neutralità sull’azionario globale”, aggiunge. Nel corso del 2023 si è assistito ad una significativa polarizzazione delle performance, conseguenza della concentrazione di alcuni mercati in determinati segmenti. Fattorizzando quanto già incorporato nei prezzi, anche in questo caso si raccomanda la massima diversificazione possibile in termini geografici e settoriali.

“Infine, si consiglia di sfruttare le future fasi di volatilità per investire in modo più redditizio sia nel mercato obbligazionario, sia azionario”, prosegue l’Head of Financial Advisoy.

All’interno di una costruzione di portafoglio la più diversificata possibile, l’aspetto geografico si accompagna ad una componente valutaria, da implementarsi lato azionario e lato obbligazionario in base alle varie dinamiche.

“Tale approccio alla gestione dei portafogli si inserisce nel solco di quanto costruito e consigliato nel 2023, anno in cui i clienti di Banca Generali hanno potuto beneficiare dei ritorni significativi conseguiti dai mercati, grazie all’indicazione di rimanere investiti, nella convinzione che la recessione globale da molti attesa non rappresentasse lo scenario centrale dei principali organismi internazionali e che ci fosse dunque spazio per una revisione al rialzo degli utili aziendali con conseguente impatto positivo sui corsi dei mercati finanziari”, conclude.

Generoso Perrotta, Head of Financial Advisory di Banca Generali

Generoso Perrotta, Head of Financial Advisory di Banca Generali