Anche in Italia, il 2026 potrebbe rappresentare l’anno della tanto attesa rotazione di mercato verso Mid e Small cap.

“Un quadro macroeconomico più stabile e il continuo miglioramento del profilo di rischio dell’Italia costituiscono elementi di supporto strutturale. A questi si aggiungono possibili catalizzatori come l’avvio operativo del Fondo Nazionale Strategico Indiretto, volto a sostenere la liquidità delle PMI quotate. Uno scenario supportivo che potrebbe avviare una potenziale ripresa delle IPO e favorire un ritorno dell’attenzione da parte degli investitori istituzionali”, rimarca il gestore.

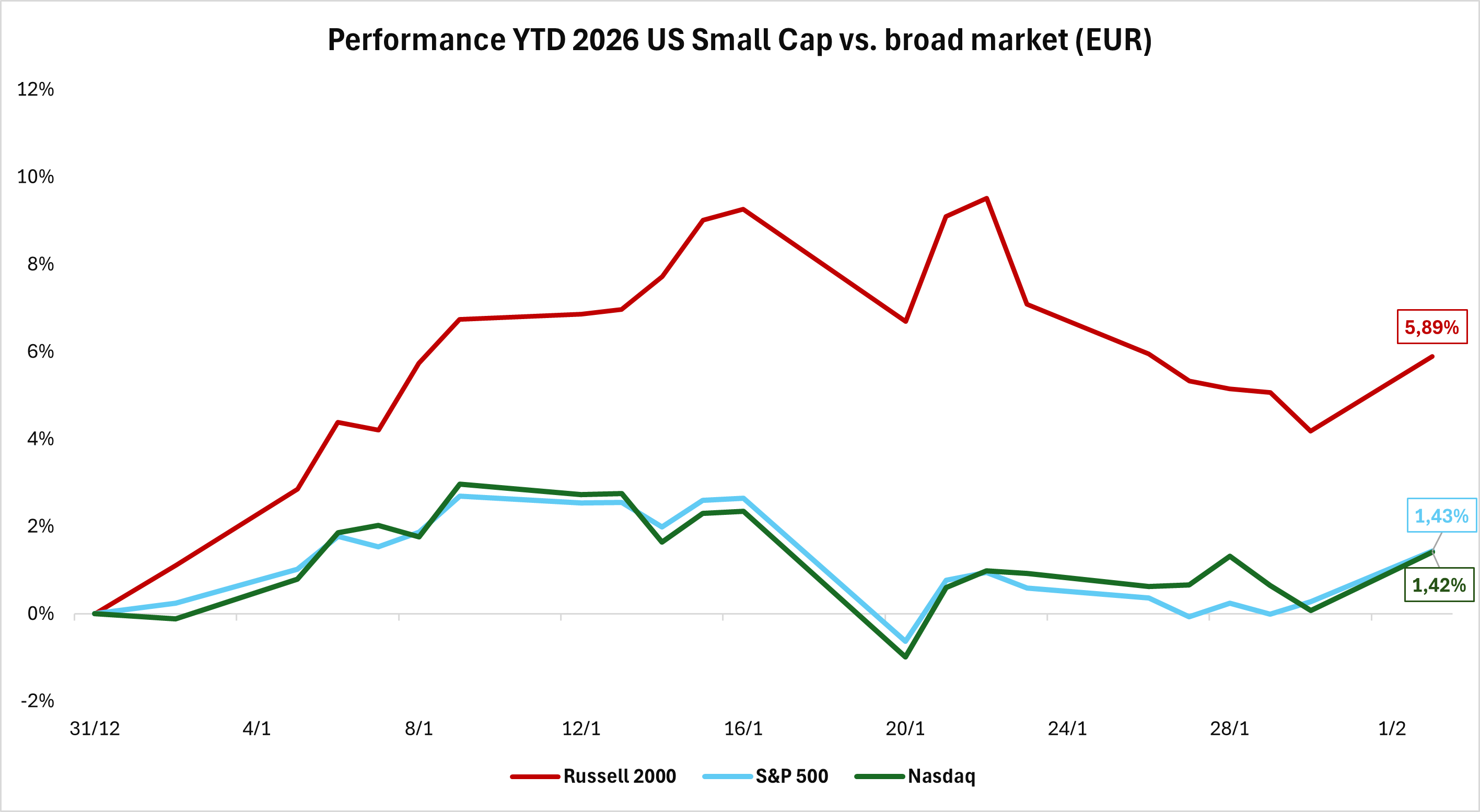

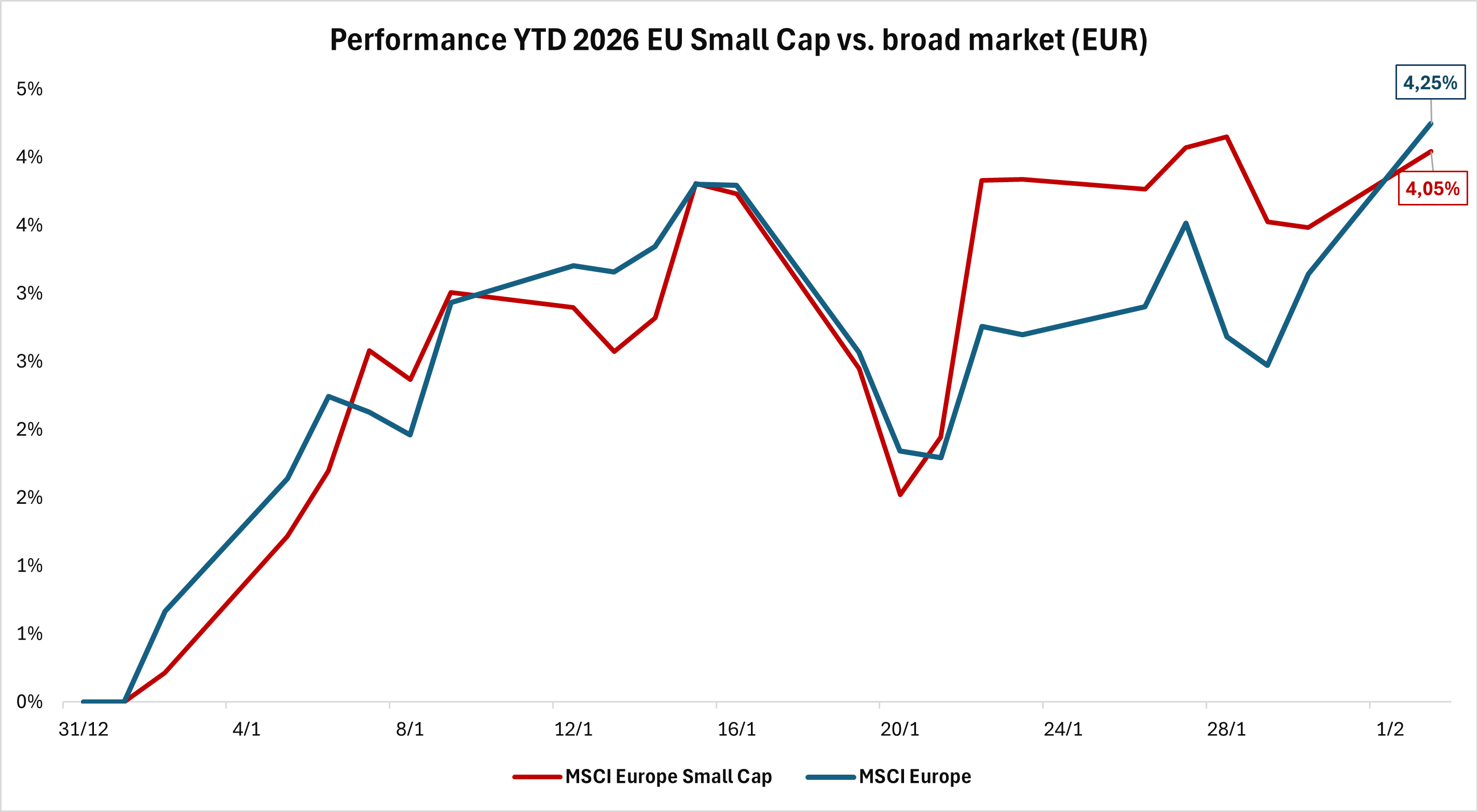

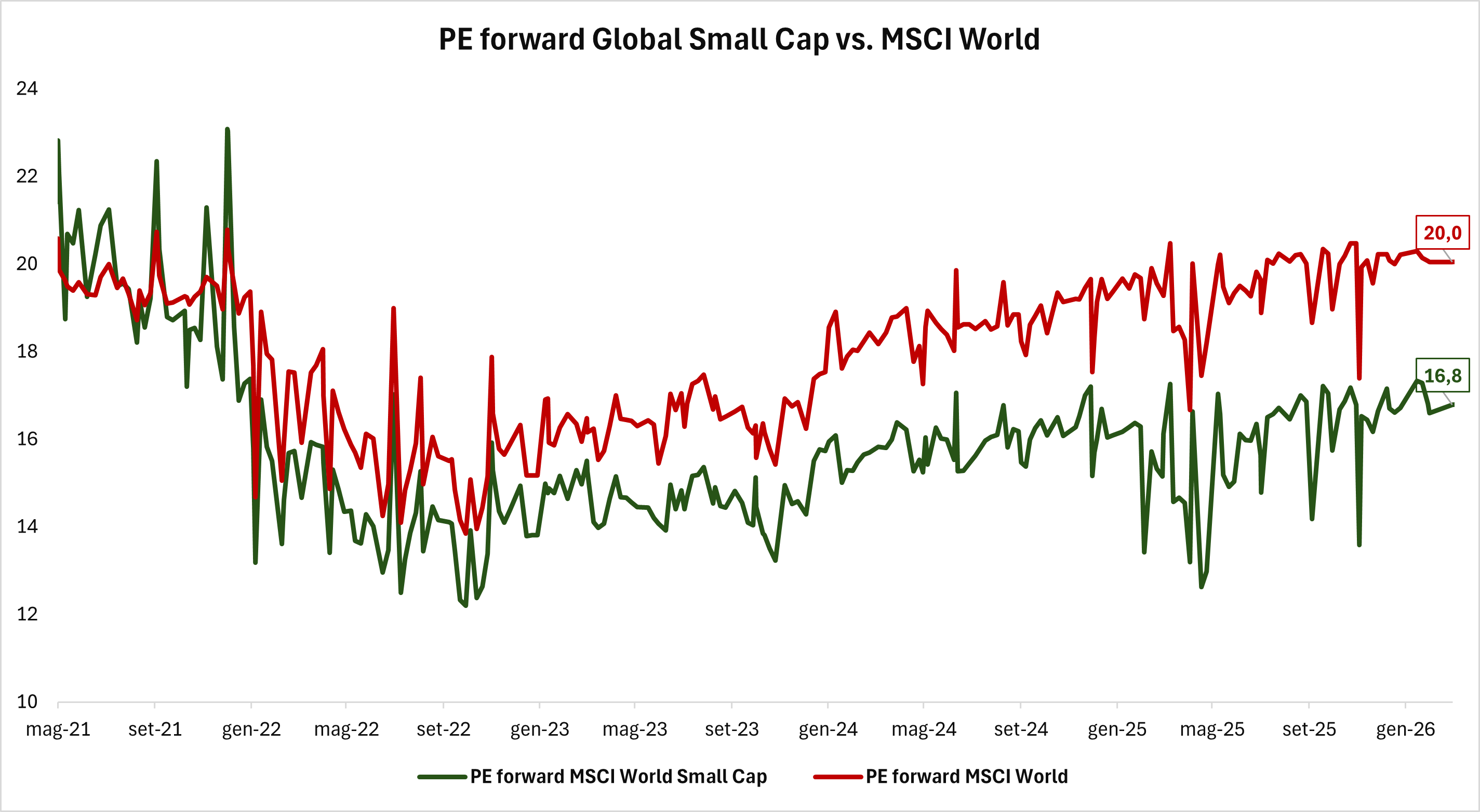

All’inizio dell’anno “abbiamo scelto di adottare tatticamente un’esposizione alle small cap globali, pur mantenendo un orientamento costruttivo anche sul settore tecnologico statunitense, sostenuto dalla solida crescita degli utili e dal peso strategico all’interno dei principali indici. La combinazione di valutazioni più interessanti, buone attese sul fronte della crescita degli utili e una potenziale maggiore partecipazione al mercato, rende infatti l’asset class delle piccole società particolarmente meritevole di attenzione in questa fase dell’anno. Le caratteristiche peculiari di questo segmento, tuttavia, richiedono una gestione attiva attenta, per identificare i titoli in grado di generare valore per gli investitori e mitigare la potenziale volatilità”, conclude Cominotto.

Corrado Cominotto, Responsabile Gestioni patrimoniali Relative di Banca Generali

Corrado Cominotto, Responsabile Gestioni patrimoniali Relative di Banca Generali

/original/BLOG+-+BANNER+%288%29.png)