Corrado Cominotto, Responsabile gestioni patrimoniali attive di Banca Generali

Corrado Cominotto, Responsabile gestioni patrimoniali attive di Banca Generali

Il mercato non si aspetta più rialzi, tantomeno per il vertice del 14 dicembre. Il 30% di analisti invece ipotizza un primo taglio dei tassi a marzo 2024.

Quali sono le prospettive economiche dei prossimi mesi e fin dove può spingersi la scure dei tassi di interesse di Fed e Bce? Per rispondere a questa domanda possiamo partire da un dato: un numero a sorpresa che ha preso in contropiede anche gli economisti ma che testimonia la resilienza dell'economia americana di fronte alla stagione di rialzi per fermare l'inflazione.

La crescita del 4,9% del Pil americano nel terzo trimestre è la maggiore dall’ultimo trimestre 2021. Il dato non può non aver influito anche sulla scelta della Fed. Che per la seconda volta consecutiva ha lasciato invariati i tassi d’interesse al 5,25-5,5%. Il presidente Jerome Powell ha riconosciuto che “cambiamenti persistenti nelle condizioni finanziarie possono avere implicazioni per l’andamento della politica monetaria”, motivo per cui gli sviluppi finanziari sono “monitorati attentamente”.

Source: Trading View

Corrado Cominotto, responsabile Gestione Patrimoniali Attive di Banca Generali, rileva che “dal 27 luglio, giorno dopo l’ultimo intervento della Fed, il rendimento del decennale americano è salito dal 4 al 4,8%, segnalando come la curva dei tassi sia legata alla dinamica dei rendimenti”. D’altronde il 31 luglio scorso il Tesoro americano sorprese il mercato annunciando la necessità di emettere più debito di quanto previsto.

Il governo degli Stati Uniti ha raccolto 1.007 trilioni di dollari netti attraverso la vendita di obbligazioni nel terzo trimestre: la più grande raccolta di liquidità mai realizzata. Il mercato dei titoli di Stato è in gran parte determinato dalle aspettative degli investitori su un'economia statunitense più resiliente. Ora ci sono minori aspettative di recessione. Di conseguenza gli investitori chiedono un premio più elevato per detenere obbligazioni a più lunga scadenza.

Non è scontato però che siamo arrivati al picco rialzista da parte della Federal Reserve, anzi. Bisogna leggere con attenzione due numeri: il dato della disoccupazione Usa e quello dell’inflazione.

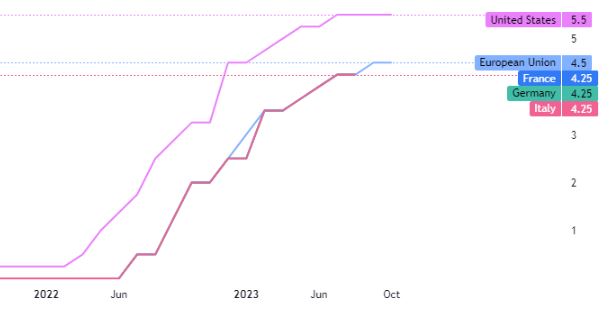

Cominotto segnala come “a settembre il primo fosse al 3,8%, valore più alto rispetto ai minimi di 3,4% di inizio anno, mentre il tasso d’inflazione oscilla tra il 3,4% del Pce al 3,7% del Cpi”, il primo relativo alle spese personali dei consumatori, il secondo più di dettaglio perché i riguarda i prezzi al consumo. Valori lontani dalle soglie di inizio, tra il 7 e il 9%. “Per dicembre e gennaio, prossimi due meeting della Fed, il 20% degli analisti si aspetta un possibile rialzo dei tassi, mentre dovrebbero scendere a partire dal secondo trimestre del 2024”, spiega ancora Cominotto.

In Europa lo scenario è completamente diverso. “Il mercato non si aspetta più rialzi, tantomeno per il vertice del 14 dicembre. Il 30% di analisti invece ipotizza un primo taglio dei tassi a marzo 2024”, aggiunge l’esperto. D’altronde le stime di crescita sono completamente diverse: secondo JP Morgan il Pil Ue nel 2023 si attesta allo 0,7% mentre quello Usa è atteso al 2,5%. Nella dinamica euro-dollaro questo parziale disallineamento viene registrato con un deprezzamento dell’euro rispetto al biglietto verde. Con un tasso di cambio passato da 1,12 ad 1,06 euro da luglio ad adesso.

Riguardo agli scenari macro “i venti di guerra in Medio Oriente non si sono al momento trasferiti sui mercati. Non viene considerato una possibile escalation. Può esserci una fiammata dei prezzi del petrolio, anche se al momento il Brent vale 88 dollari per barile, ma il 27 settembre viaggiava a un massimo di 96. Sul gas invece la volatilità è impressionante: da 150 euro per megawattora del Ttf ai primi di dicembre 2022 ai minimi di 26 euro a luglio, fino a 50 di oggi. L’andamento rialzista può scaricarsi sull’inflazione in Europa, perché incide sulle bollette”, spiega Cominotto.

Corrado Cominotto, Responsabile gestioni patrimoniali attive di Banca Generali

Il mercato non si aspetta più rialzi, tantomeno per il vertice del 14 dicembre. Il 30% di analisti invece ipotizza un primo taglio dei tassi a marzo 2024.