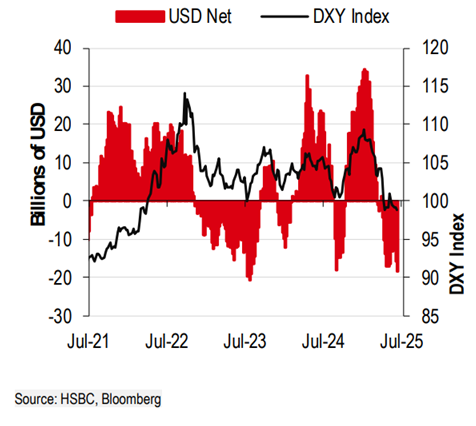

Il dollaro, la valuta di riserva globale, è stato sotto i riflettori dei mercati da inizio anno, in particolare da aprile in poi, per il forte indebolimento che è seguito alle turbolenze innescate dal Liberation Day del presidente degli Stati Uniti Donald Trump. Perdite che, a differenza di altri asset come l’azionario, non sono state riassorbite con la stabilizzazione della situazione commerciale. Da inizio anno l’euro guadagna oltre il 12% contro il dollaro, mentre il Dollar Index, che misura l’andamento della valuta Usa contro un paniere di 16 altre monete globali, perde circa il 10% nello stesso periodo.

“Il biglietto verde è il canale attraverso cui i mercati stanno prezzando una serie di incertezze sugli Stati Uniti: la politica fiscale, i rapporti commerciali con il resto del mondo, prospettive di crescita in indebolimento e i dubbi sulla futura indipendenza della Federal Reserve. Nel dollaro al momento c’è un premio per il rischio su tutti questi fattori”, spiega Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

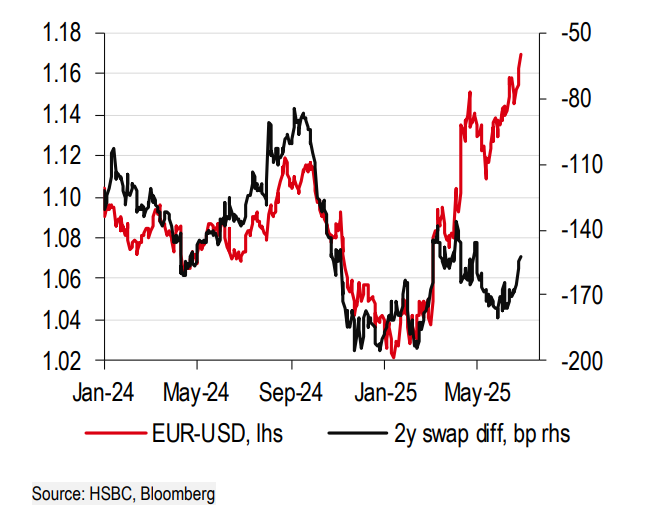

Il gestore sottolinea come questo premio “spiega come mai un cambio come l’euro/usd non sia più guidato, come succede storicamente, dal differenziale dei tassi tra Europa e Stati Uniti, che con rendimenti di 150 punti base più alti negli Usa non giustificherebbe un così forte sconto sul biglietto verde. La crisi dei dazi di aprile ha rotto questo legame tra cambio e tassi, per il momento”.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.