“Il confronto con l’Europa evidenzia un quadro di crescita meno intenso rispetto a quello statunitense, ma comunque solido”, prosegue il gestore.

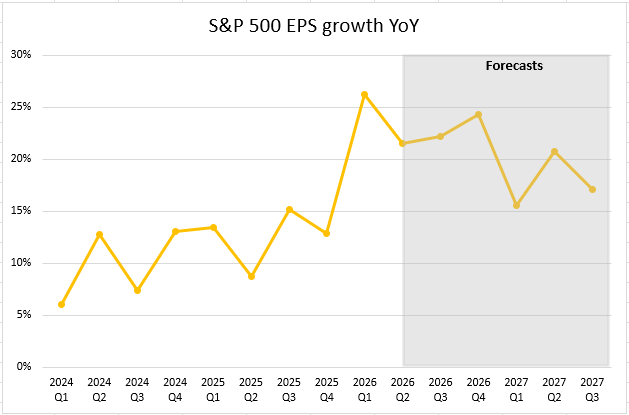

Per lo Stoxx 600 gli utili sono attesi in aumento di circa il 13%. Anche in Europa la crescita è trainata dai comparti maggiormente esposti ai temi strutturali del mercato, in particolare dalle società legate all’intelligenza artificiale (+26%) e dal settore finanziario (+8%), cui si affianca il contributo dell’energia.

“Le valutazioni più contenute rispetto agli Stati Uniti rappresentano inoltre un elemento di supporto, offrendo opportunità interessanti in un contesto di maggiore attenzione ai fondamentali”, sottolinea Mongardini.

Nel complesso, anche questa stagione di trimestrali sembra guidata dalla leadership tecnologica americana e dal tema dell’intelligenza artificiale. Tuttavia, il mercato è sempre più attento alla capacità delle aziende di trasformare gli ingenti investimenti effettuati in una crescita degli utili sostenibile nel tempo.

“Qualora i risultati del secondo trimestre confermassero le attuali attese, il quadro fondamentale continuerebbe a fornire un importante supporto ai mercati azionari. Allo stesso tempo, la dispersione dei risultati tra settori e aree geografiche, unita alle persistenti incertezze geopolitiche e macroeconomiche, suggerisce di mantenere un approccio selettivo agli investimenti, valorizzando il ruolo di una gestione attiva nell’individuare le opportunità più interessanti e affrontare con maggiore efficacia la volatilità che potrebbe caratterizzare i prossimi mesi”, conclude Mongardini.

/resolutions/res-l1680x10000/BLOG---BANNER-(8).png)

Andrea Mongardini, portfolio manager di Banca Generali

Andrea Mongardini, portfolio manager di Banca Generali

/original/BLOG+-+BANNER+%287%29.png)