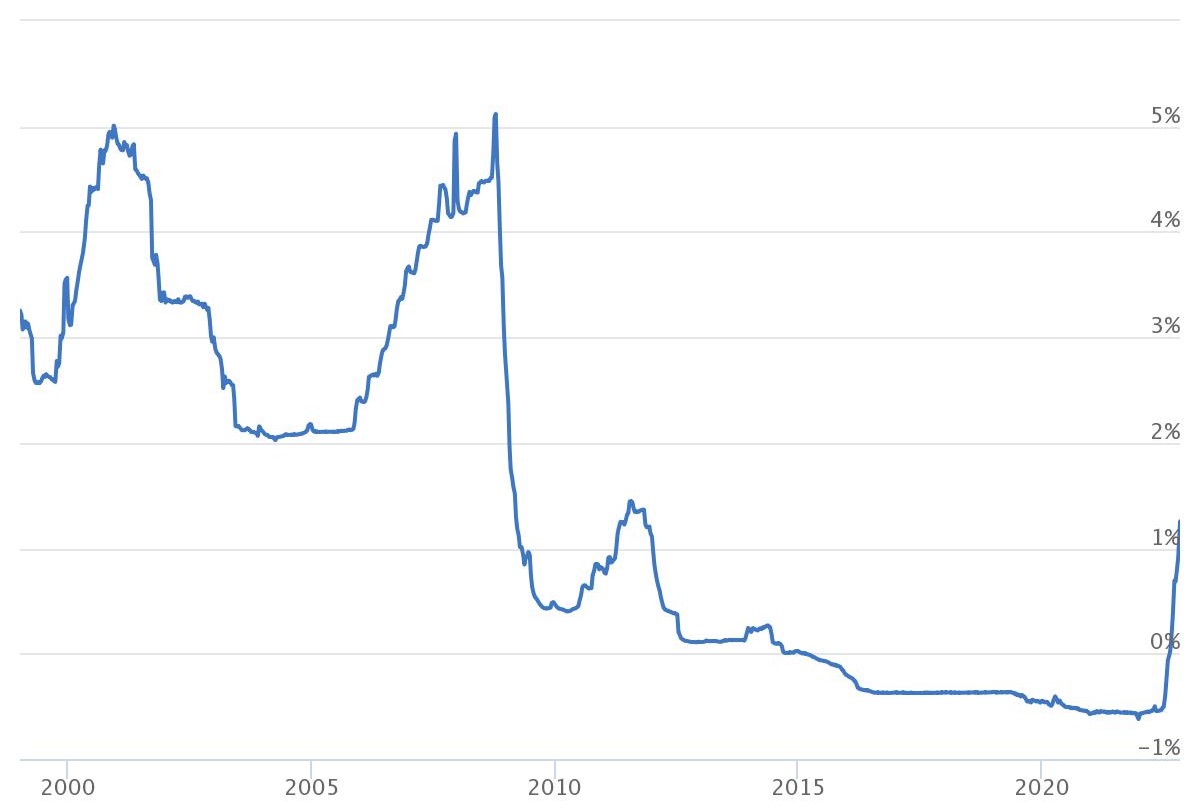

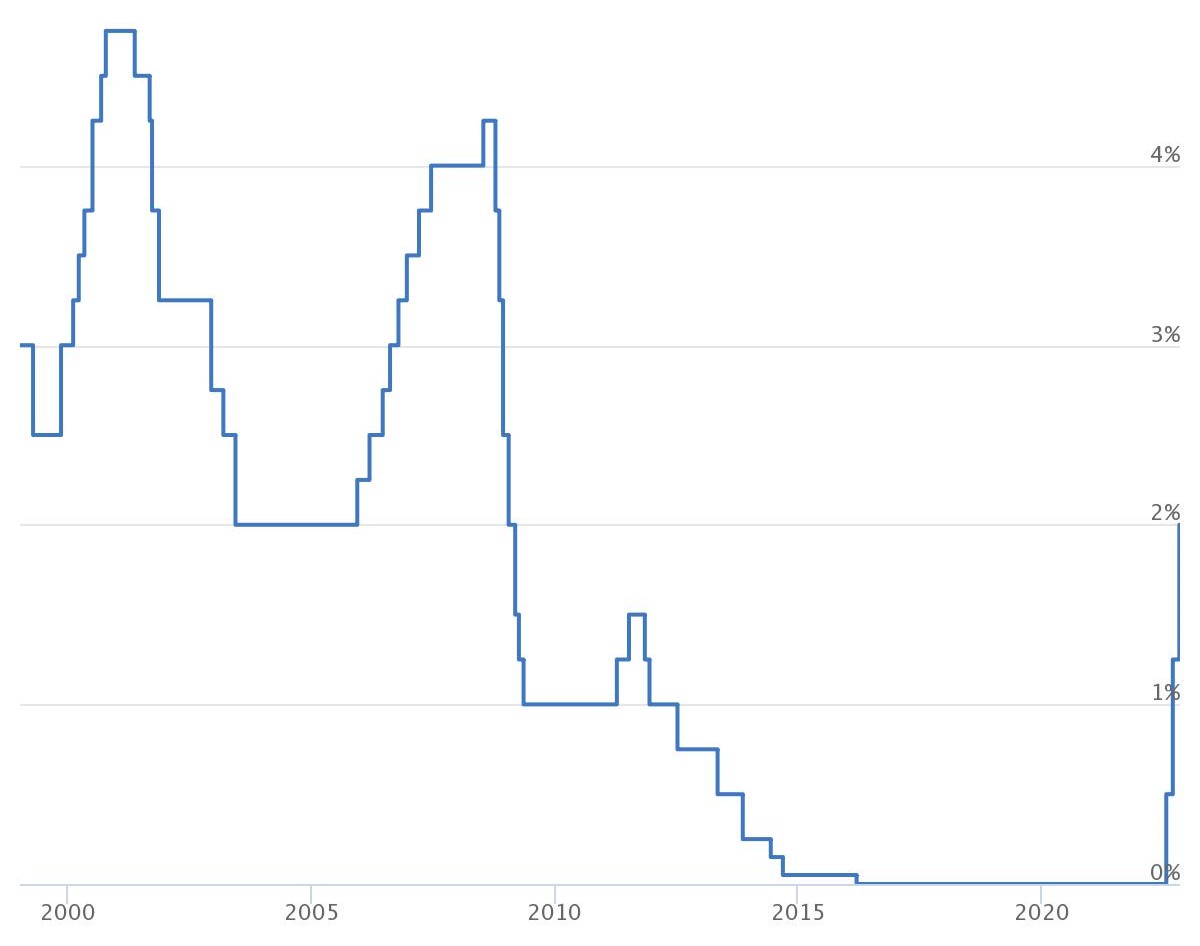

Attraverso i QE le banche centrali mettono in circolazione un bel po’ di moneta acquistando soprattutto titoli di debito sul mercato, in particolare obbligazioni emesse dagli Stati o anche da società private. In certi periodi storici, per esempio dopo la crisi del 2008 o la crisi dell’euro del 2012-2013, dove si rischiava addirittura di finire in una spirale di deflazione, cioè di calo generalizzato dei prezzi provocato dalla depressione economica, il Quantitative Easing è stato utile a determinare un’inversione del ciclo economico.

In quelle circostanze storiche, le condizioni in cui è stato deciso il QE erano molto diverse da quelle attuali. Allora c’era infatti un’inflazione bassissima che tendeva a zero. Oggi, i prezzi stanno salendo a ritmi che non si vedevano da decenni per via di diversi fattori: in America per una corsa dei consumi e un rialzo dei salari, in Europa soprattutto per i rincari delle materie prime causati dalla guerra tra Russia e Ucraina.

“Il quantitative easing (QE) è stato il principale strumento di politica monetaria negli ultimi 10 anni”, spiega Paolo Baldessari, head of Fixed Income & Alternative Investments di Banca Generali che aggiunge: “Le banche centrali, alle prese con il collasso economico seguito alla Grande Crisi Finanziaria del 2008, capirono che la leva dei tassi di interesse era insufficiente per perseguire efficacemente i loro obiettivi”.

Tuttavia, spiega sempre Baldessari, “Con l’inflazione tornata a doppia cifra, le banche centrali hanno ricominciato a muovere la tradizionale leva dei tassi, spingendoli velocemente in territorio restrittivo per “raffreddare” economia e prezzi”.

Paolo Baldessari, Head of Fixed Income & Alternative Investments at Banca Generali

Paolo Baldessari, Head of Fixed Income & Alternative Investments at Banca Generali

/original/BLOG+-+BANNER+%288%29.png)