01 agosto 2022#Private Banking

Banca Generali e LIUC: i risultati dell'osservatorio sul private banking

Il private banking è un settore sempre più in crescita, nonostante le turbolenze economiche, politiche e sociali: sono le evidenze dello studio elaborato dal nostro Osservatorio in collaborazione con la LIUC

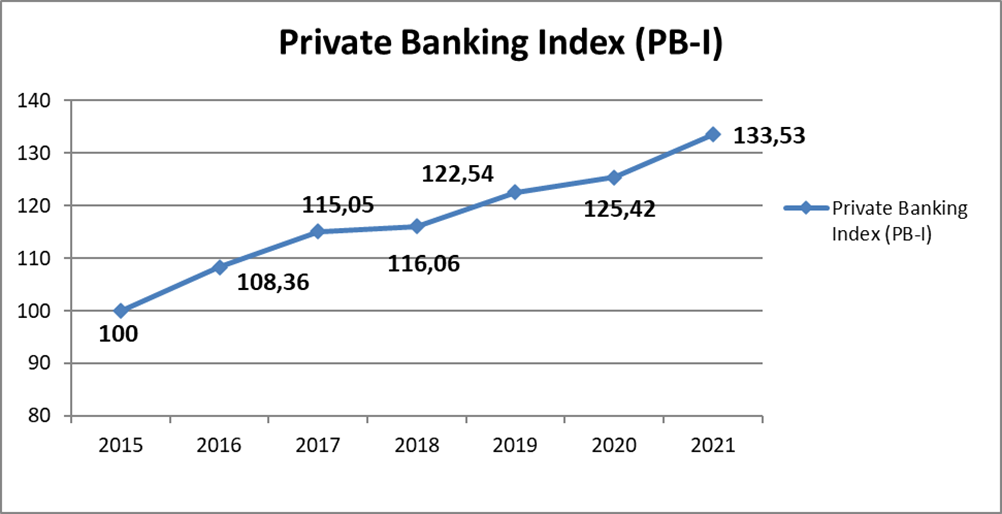

Lanciato nel 2016, il Private Banking Index (PB-I) del nostro Osservatorio fondato insieme alla LIUC – Università Cattaneo, dipinge un 2021 estremamente positivo per il settore del private banking, nonostante l’impatto negativo generato sull’economia nel suo complesso sia dal prosieguo della pandemia, che dalle prime avvisaglie delle problematiche connesse ai costi delle fonti energetiche.

L’indice ha registrato un valore di 133,53 punti base, segnale di un comparto sempre più in salute ed ancora in fase di espansione. Lo scorso anno, il dato relativo al 2020 si era attestato a 125,42 punti base: dunque, il trend intrapreso dal comparto è indubbiamente volto allo sviluppo ed alla crescita (l’indicatore presenta ormai una tendenza quinquennale espansiva), con intensità più che soddisfacente anche nel corso dell’ultimo anno, se si tiene conto delle difficoltà e tortuosità che hanno continuato a colpire i Paesi a livello mondiale.

L’attività di studio dell’Osservatorio, avviata da oltre cinque anni e finalizzata ad approfondire le principali dinamiche del settore, ha da sempre posto l’accento sull’estrema complessità dell’industria del private banking, caratterizzata da numerose variabili in grado di costituire determinanti fondamentali per comprenderne appieno l’andamento.

Il Private Banking Index: il contesto

Il Private Banking Index (PB-I) restituisce un 2021 di estrema soddisfazione per il settore, con un incremento di oltre 33 punti base rispetto all’anno zero (2015, con valore 100) e di circa 8 punti base avendo quale termine di paragone il 2020 (attestatosi a 125,42).

A livello di contesto socio-economico, l’evoluzione del Pil (Prodotto Interno Lordo) torna ad offrire un contributo in termini positivi, a fronte di una buona ripresa (+6,6% rispetto al dato Istat del 2020), certamente riconducibile alla ripresa dagli effetti più duri della pandemia. La ricchezza netta delle famiglie italiane non solo rimane stabile, ma anzi registra un buon incremento, di fatto spiegabile con un saldo positivo tra la scelta di non “spendere” a causa delle condizioni di incertezza, da un lato, e il ricorso all’utilizzo dei risparmi nelle situazioni caratterizzate da difficoltà a fronte dalla momentanea assenza di flussi di reddito.

Un ulteriore contributo a sostegno del positivo andamento del private banking giunge, inoltre, dall’analisi dell’Indice di Gini, che misura la concentrazione del reddito e della ricchezza (all’aumentare della concentrazione, aumentano i patrimoni potenziali “private”). Le fasi storiche di crisi ed emergenza sono solite, in tal senso, accentuare lo squilibrio tra le diverse fasce della popolazione.

Private Banking Index: il settore

Con riferimento all’industria del private banking, il numero di potenziali clienti (misurato in famiglie “private”) permane sostanzialmente stabile, pur in crescita per il quinto anno consecutivo (in coerenza con l’aumento dell’Indice di Gini), risultando dunque variabile limitatamente influente, mentre un discreto impatto sull’andamento dell’indicatore giunge dal numero di servizi offerti dai players attivi sul mercato, sempre più alla ricerca di un vantaggio competitivo derivante dalla differenziazione e dalla completezza della propria offerta. Tale evidenza appare coerente con la crescente rilevanza strategica attribuita ai servizi innovativi di consulenza e di supporto, nonché all’introduzione sul mercato di strumenti alternativi di investimento.

Notevole è l’effetto prodotto proprio dalla crescita del peso relativo degli investimenti alternativi sul totale degli investimenti e dall’evoluzione delle masse gestite (il comparto ha superato proprio nel 2021 la soglia “psicologica” di 1.000 miliardi di Euro di patrimonio gestito nel Paese).

Dunque, se il contesto macroeconomico appare, di fatto, ancora in una fase transitoria, l’impulso più grande alla crescita giunge per il settore proprio dalle dinamiche ad esso interne, ad ulteriore conferma del grande potenziale che il comparto è ancora in grado di sviscerare nel nostro Paese.

Le performance 2021 e l'outlook sul 2022

Nel corso del 2021, le performance dei mercati regolamentati hanno offerto indicazioni finalmente positive per la costruzione del Private Banking Index. Infatti, il principale Indice di Borsa, a fronte di un’annata di parziale ripresa della situazione a livello macroeconomico, dopo un 2020 di grandi difficoltà, si è attestato a 27.347 punti (vs. 22.232 punti), determinando in tal modo un contributo più che positivo nel calcolo dell’indicatore proprietario dell’Osservatorio. Il dato in esame, chiaramente, si riferisce all’ultima seduta dello scorso anno, che non scontava ancora l’impatto negativo della crisi politica e degli scenari di guerra che attanagliano l’Europa dallo scorso mese di marzo. Inoltre, in tale contesto che caratterizza i mercati da inizio 2022, si innesta anche la recentissima crisi politica interna del nostro Paese.

Allo stesso tempo, il cluster di imprese creato ad hoc dall’Osservatorio e relativo al settore del private banking presenta una performance soddisfacente nel corso dell’anno, che trova la propria principale evidenza nel ritorno ad un livello di capitalizzazione di mercato superiore rispetto al 2015, dopo un triennio di ribassi ed un biennio, il 2019-2020, di primi segnali di recupero: in tal modo, il contributo alla determinazione del Private Banking Index risulta positivo. Così come positivo appare essere l’effetto prodotto dal cluster di imprese rappresentativo dei beni di lusso, che registrano una buona ripresa, sufficiente per costituire un elemento di impulso positivo nella fotografia dello stato di salute del settore, in tal modo non rappresentando più un fattore “limitante” o neutro come accaduto sino al 2019.

Settore, che, dunque, trova momentaneamente la “linfa” per la crescita e lo sviluppo essenzialmente nella vivacità e nello stato di salute degli attori che compongono il sistema nel suo complesso: gli operatori, la clientela “private” e la matrice di prodotti/servizi offerti, sempre più evoluta grazie al continuo ripensamento e affinamento del business model. Le minacce, per il 2022, riguarderanno gli scenari economici e politici internazionali e, non da ultimo, l’evoluzione della situazione politica interna.

L’obiettivo dell’Osservatorio

Per questo, l’Osservatorio promosso da LIUC e Banca Generali, quest’anno in collaborazione con BNY Mellon e Capital Group, ha condotto, tra gli altri, un’attività di ricerca volta alla costruzione di un indicatore in grado di rappresentare in maniera efficace l’evoluzione dello stato di salute del settore.

Gli studi intrapresi, finalizzati all’individuazione delle possibili aree di influenza in grado di esercitare un impatto sul comparto del private banking, hanno portato ad identificare tre componenti rilevanti, a loro volta declinabili in una serie di variabili determinanti: l’andamento del settore del private banking, ovvero del mercato in esame (prendendo in considerazione, ad esempio, le masse gestite, la clientela potenziale e i prodotti offerti); l’evoluzione del contesto socio-economico di riferimento, ovvero del nostro Paese (considerando, ad esempio, lo stock di ricchezza delle famiglie italiane, l’andamento del Prodotto Interno Lordo e l’evoluzione della concentrazione del reddito in ambito domestico); l’andamento dei mercati regolamentati domestici (analizzato attraverso l’andamento del principale Indice di Borsa, nonché di alcuni cluster di imprese creati ad hoc dall’Osservatorio con riferimento al comparto finanziario in esame ed al luxury).

Sei interessato a entrare in contatto con noi?

Lascia qui i tuoi contatti per saperne di più ed essere ricontattato da uno dei nostri consulenti!

Grazie, sarai ricontattato a breve

Grazie, sarai ricontattato a breve

Errore nel salvataggio dei dati, riprova più tardi

/original/BLOG+-+BANNER+%287%29.png)