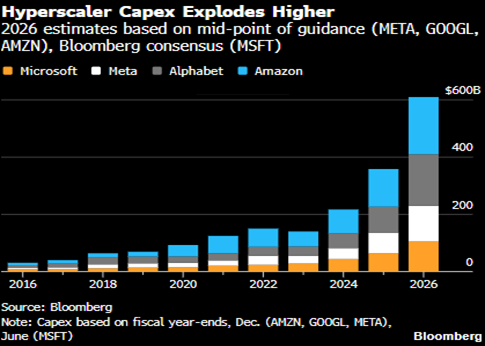

A colpire, commenta il gestore di Banca Generali, è “la concentrazione di questi investimenti, con circa il 75% della spesa per investimenti in conto capitale prevista per 2026 che sarà direttamente riconducibile all’infrastruttura per l’Intelligenza Artificiale”. In termini assoluti, si tratta di circa 450 miliardi di dollari destinati a server, GPU, data center e networking.

La grande domanda che il mercato si sta facendo è se questa montagna di investimenti sia sostenibile in termini di ritorni futuri, come sostenuto dalle grandi aziende tech.

“Sul fronte della domanda, i segnali sono coerenti con questa narrazione”, spiega Longhi.

Amazon ha visto una crescita annua dei servizi AWS di quasi 40%, mentre i ricavi del cloud avanzano a ritmi sostenuti. Alphabet ha sottolineato i significativi miglioramenti nell’efficienza di Gemini, un elemento chiave per la sostenibilità futura dei margini. Microsoft, pur riconoscendo alcuni limiti su margini e capacità, evidenzia una forte accelerazione negli ordini dei clienti. Meta, infine, punta su un’AI sempre più integrata nelle proprie piattaforme social e nel business pubblicitario.

“Il filo conduttore tra tutte queste big è la volontà di creare l’infrastruttura prima della piena maturazione dei ricavi. Costi e deprezzamento arrivano subito, mentre si monetizza attraverso contratti pluriennali. È proprio questo scarto temporale a rappresentare la zona di maggiore fragilità del modello. Le stime indicano che nel 2026 il livello di investimenti potrebbe assorbire gran parte, se non la totalità, del flusso di cassa operativo. In alcuni casi ciò implica un maggiore ricorso al debito e una riduzione dello spazio per buyback e dividendi” da parte delle società, avverte il gestore.

Alcuni analisti stimano che Amazon potrebbe bruciare cassa nel 2026, a causa dei costi per la costruzione dell’infrastruttura AI. Ma i segnali positivi sul fronte dei fatturati non mancano: il cloud di Alphabet è in forte accelerazione e un numero crescente di clienti paga per le soluzioni Gemini, mentre Microsoft vede nell’adozione di Copilot ricavi futuri pur ammettendo che nel breve termine ci sarà pressione sui margini.

“Il ritorno sugli investimenti è possibile, ma distribuito nel tempo e fortemente dipendente dall’execution, che se ben eseguita, porterà a ricavi ricorrenti efficientando il consumo energetico e i costi di manutenzione e sviluppo”, prosegue Longhi.

Luca Longhi, Head of Total Return Portfolio di Banca Generali.

Luca Longhi, Head of Total Return Portfolio di Banca Generali.

/original/BLOG+-+BANNER+%288%29.png)