A seguito di una maggiore inflazione, di un aumento delle aspettative di inflazione e di un'intensificazione delle pressioni sui prezzi, ci aspettiamo ora che la Bce alzi i tassi tramite due aumenti di 25 punti base (0,25%) ciascuno.

26 maggio 2022#WeeklyWatch

Il rialzo dei tassi d'interesse e le dinamiche sottostanti: come proteggere il risparmio

Quando aumenteranno i tassi d’interesse in Europa? E quale sarà l’entità della loro risalita?

Ecco due domande che si pongono in molti a cui proveremo a rispondere.

I tassi d’interesse fissati dalla Banca Centrale Europea (Bce) sono un parametro importante da cui dipende l’andamento dell’economia ma anche il bilancio delle famiglie, soprattutto di chi ha dei risparmi investiti o un mutuo da rimborsare.

Ecco allora che, da tempo, i riflettori dei mass media sono puntati sulle prossime decisioni delle banche centrali, non soltanto della Bce nel Vecchio Continente ma anche della Federal Reserve (Fed), la massima autorità monetaria degli Stati Uniti. Dopo aver tenuto i tassi al minimo storico per molti anni, portandoli addirittura sotto zero, sia la Fed che la Bce sembrano ormai intenzionate a un cambio di rotta definitivo, cioè a innalzarli gradualmente.

Ma perché è così importante sapere come si comporteranno nei prossimi mesi le banche centrali? Per capirlo, occorre innanzitutto avere ben presente cosa sono i tassi d’interesse e qual è stato il loro andamento negli ultimi 10-15 anni.

Cosa sono i tassi d’interesse?

I tassi d’interesse ufficiali stabiliti dalla Bce, dalla Fed e dalle altre autorità monetarie nazionali, rappresentano il costo del denaro con cui le singole banche di ogni paese prendono soldi a prestito dalla banca centrale.

Le banche ricevono cioè la liquidità dalla banca centrale e poi la utilizzano per fare quello che fa qualunque istituto di credito: erogare i finanziamenti alla clientela, applicando un ulteriore differenziale d’interesse (spread) che rappresenta per la stessa banca un margine di guadagno.

Più alti sono i tassi d’interesse ufficiali stabiliti dalla Bce o dalla Fed, maggiore sarà il costo dei finanziamenti erogati ai clienti dagli istituiti di credito. Ecco allora spiegato perché il livello ufficiale del costo del denaro è così importante. Quando i tassi ufficiali sono bassi, anche i finanziamenti erogati dal sistema bancario costano poco.

Il che rappresenta uno stimolo per l’economia perché, detto in parole povere, spinge le imprese e i consumatori a fare investimenti indebitandosi. Non a caso, quando nel 2008 è scoppiata la crisi economica causata dal fallimento della banca d’affari americana Lehman Brothers, la Federal Reserve prima e la Bce poi hanno progressivamente abbassato i tassi per evitare che la crisi si aggravasse ancor di più.

Nel luglio del 2008, il costo del denaro in Europa fu innalzato per l’ultima volta dal 4 al 4,25%. Poi, con l’arrivo della crisi, la Bce ha iniziato una lunga serie di tagli, fino ad azzerare completamente i tassi nel 2016.

Tassi di interesse: perché sono legati all’inflazione?

Negli ultimi 15 anni, però, le condizioni dell’economia sono state ben diverse da quelle di oggi. Per 15 anni, oltre ad avere un’economia che cresceva poco, abbiamo avuto anche una bassa inflazione, cioè un aumento dei prezzi molto contenuto (per certi periodi abbiamo rischiato una deflazione, cioè una variazione dei prezzi negativa).

Nell’ultimo anno, però, lo scenario è cambiato: una volta terminata la pandemia da Covid-19, che nel 2020 ha paralizzato l’economia, il PIL mondiale ha ricominciato a correre velocemente. Si è creata così, a livello internazionale, una domanda di materie prime, beni e servizi molto elevata, spesso superiore all’offerta di mercato. Il che non è difficile da capire visto che molte produzioni in precedenza si erano bloccate e hanno faticato a rimettersi in moto velocemente. E così, come avviene sempre quando la domanda supera l’offerta e quando certi beni “vanno a ruba”, i prezzi di mercato hanno iniziato a salire (poiché i produttori hanno visto aumentare il loro potere contrattuale rispetto ai compratori).

Questo squilibrio ha dunque alimentato l’inflazione, soprattutto per quel che riguarda le materie prime, che sono ovviamente il motore dell’economia. Inoltre, con le tensioni geopolitiche alimentate dalla guerra in Ucraina, tale fenomeno si è ancor più accentuato. Negli Stati Uniti l’inflazione ha superato ampiamente l’8% a marzo, mentre in Europa si è attestata sul 7,8%, un livello che non si vedeva dagli anni ’90 del secolo scorso.

Tassi d’interesse: perché ora sono in risalita?

La Bce ritiene però che questa fiammata dell’inflazione sia destinata a smorzarsi.

Già nel 2023, l’aumento dei prezzi dovrebbe riavvicinarsi attorno al 2%. Intanto, però, i rischi nel breve termine non vanno sottovalutati e le banche centrali (Bce e Federal Reserve in testa) devono cercare di tenere a bada l’inflazione, per evitare che diventi un fenomeno permanente.

Per farlo, le autorità monetarie di solito aumentano proprio i tassi d’interesse perché, quando il costo del denaro è molto basso, i consumatori sono spinti a far circolare molta liquidità e a spenderla, alimentando il caro-prezzi. Viceversa, quando i tassi d’interesse aumentano, cresce il costo di detenere denaro liquido e diminuisce la moneta in circolazione (oltre a diventare anche meno conveniente indebitarsi).

Per questo le banche centrali hanno invertito la rotta. Negli Stati Uniti, la Federal Reserve ha già attuato due manovre al rialzo: l’ultima agli inizi di maggio, quando i tassi d’interesse sono stati aumentati di mezzo punto percentuale e portati in una “forchetta” tra lo 0,75% e l’1%. Ora, l’attesa è di un altro rialzo di almeno mezzo punto per le prossime due riunioni dei vertici della Federal Reserve, previste per metà giugno e per il 26 e 27 luglio.

In Europa, la Bce è un po’ più attendista, anche se gran parte degli osservatori si aspetta un aumento dello 0,5%. "A seguito di una maggiore inflazione, di un aumento delle aspettative di inflazione e di un'intensificazione delle pressioni sui prezzi”, hanno scritto di recente gli analisti dell’agenzia di rating Fitch, “ci aspettiamo ora che la Bce alzi i tassi tramite due aumenti di 25 punti base (0,25%) ciascuno".

fonte Banca Generali

Quali conseguenze su mutui e risparmi e come proteggersi?

Cosa comporta per le famiglie e i risparmiatori il rialzo dei tassi d’interesse?

Ovviamente, come detto in precedenza, indebitarsi costerà di più poiché dai tassi ufficiali dipende anche il tasso applicato dalle banche ai finanziamenti erogati ai clienti. Il che è vero in primis per i nuovi mutui casa sottoscritti dalle famiglie e anche per quelli già contratti in precedenza se sono a tasso variabile, cioè hanno degli interessi che seguono l’andamento del costo del denaro.

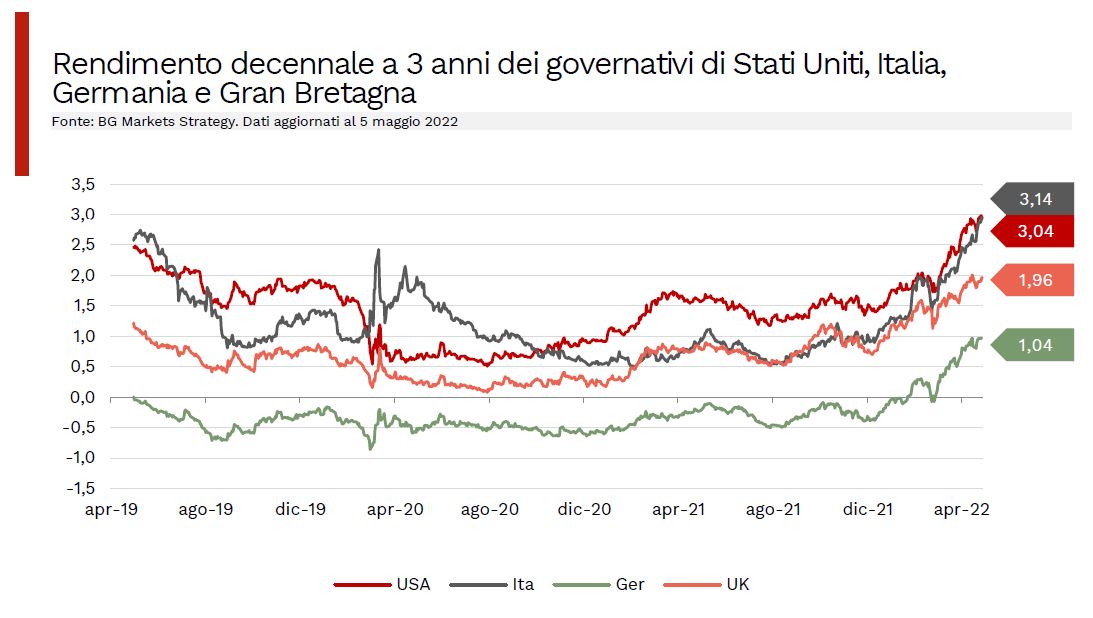

Un aumento dei tassi comporta però gradualmente anche un maggior costo del debito pubblico. Per finanziare il proprio deficit, infatti, gli stati emettono regolarmente dei Buoni del Tesoro (come i Bot e i Btp italiani), i quali pagano a scadenze regolari degli interessi a chi li acquista. Se però i tassi ufficiali di mercato salgono, anche gli Stati che si indebitano emettendo Buoni del Tesoro devono offrire interessi più alti di prima, per far sì che gli investitori continuino a comprare i titoli e non indirizzino invece i loro soldi verso altre attività finanziarie più remunerative.

L’aumento dei tassi ha inoltre effetto anche sui risparmi delle famiglie. A questo proposito, va però fatta un’analisi attenta di come è composto il portafoglio di un investitore. Un bravo consulente finanziario, che aiuta il cliente a costruirsi un portafoglio ben diversificato, di solito consiglia soluzioni graduali per adeguarsi progressivamente al nuovo scenario.

Di regola, quando i tassi d’interesse ufficiali aumentano, crescono anche i rendimenti pagati dai titoli di stato e più in generale da tutte le obbligazioni, anche quelle emesse dalle società private. Del resto, se indebitarsi costa di più, anche gli stati e le aziende che emettono obbligazioni (che sono titoli rappresentativi di un debito) dovranno pagare più interessi agli investitori.

L’aumento dei tassi d’interesse comporta però anche una perdita di valore per le obbligazioni che sono state già emesse sul mercato (in particolare quelle a tasso fisso con scadenze più lunghe). Questo perché, con il costo del denaro in aumento, i titoli obbligazionari emessi in precedenza perdono appeal sul mercato e si svalutano nei prezzi, visto che pagano interessi meno generosi rispetto ai bond di nuova emissione.

Dunque se l’aumento dei tassi sarà graduale e arriverà in più tempi, posizionarsi velocemente oggi sui bond di lungo periodo può essere controproducente, perché rischiano di svalutarsi ancora in futuro, quando il costo del denaro avrà ulteriori innalzamenti. Per adottare una soluzione equilibrata, c’è piuttosto la possibilità di posizionarsi gradualmente su obbligazioni di breve periodo, che già scontano il futuro aumento dei tassi e pagano degli interessi un po’ più generosi di prima (in attesa di beneficiare in seguito di ulteriori rialzi del costo del denaro).

Gli effetti sull’economia e l’occupazione: il commento di Andrea Ferretti

Ovviamente, l’aumento del costo del denaro ha sempre un effetto sull’andamento del prodotto interno lordo (PIL) e di conseguenza anche dell’occupazione. Maggiori tassi d’interesse, come già detto, rappresentano un disincentivo all’indebitamento, alla circolazione di moneta e ai consumi, e possono dunque avere un effetto frenante sulla crescita.

Le banche centrali si trovano infatti oggi a dover dosare con attenzione le manovre di aumento dei tassi, in modo da riuscire a smorzare la fiammata dell’inflazione senza causare un calo del PIL e danneggiare l’economia.

Andrea Ferretti, economista e docente del Master in Scienze economiche e bancarie alla Luiss Guido Carli, nella sua rubrica Ecopillola trasmessa su YouTube, ha messo in evidenza come la Commissione Europea ha già tagliato le previsioni sulla crescita della zona euro (dal 4% stimato in precedenza al 2,75%).

Dunque, Ferretti ritiene che la Bce adotterà una soluzione a piccoli passi nell’aumento del costo del denaro, per non compromettere troppo un quadro economico già danneggiato. Nel caso di un rialzo troppo repentino, ci sarebbe infatti la possibilità di uno scenario che gli economisti chiamano di “stagflazione”, cioè di alta inflazione accompagnata da una crescita economica stagnante: un rischio che ovviamente nessuna banca centrale vuole correre.

Andrea Ferretti, economista e docente del Master in Scienze Economiche e Bancarie alla Luiss Guido Carli

/original/BLOG+-+BANNER+%289%29.png)