“Si tratta di cambiamenti rilevanti rispetto al passato, in cui la leadership di mercato risultava invece distribuita tra diversi settori dell’economia”, prosegue Cominotto.

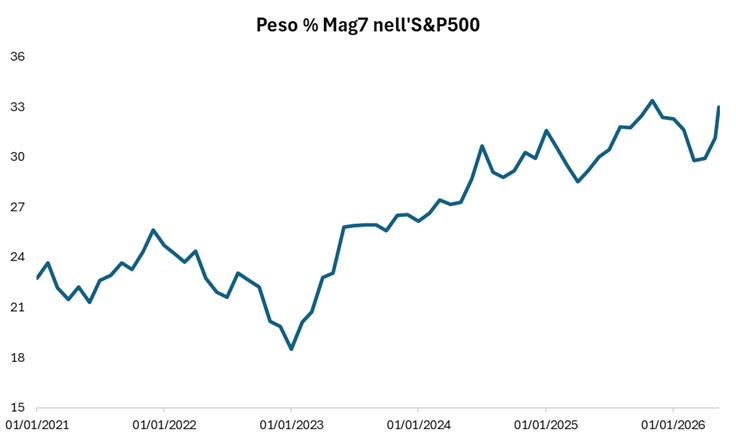

In questo contesto, Nvidia è diventata la società con la maggiore capitalizzazione al mondo (5.332 miliardi di dollari), con un valore pari a oltre 5 volte la capitalizzazione di mercato dell’indice italiano FTSE MIB. Circostanze senza precedenti, che hanno sollevato più di un dubbio in primis sulle valutazioni dei giganti del tech, tanto che negli scorsi mesi la parola “bolla” è stata sulla bocca di molti.

“L’attuale concentrazione riflette tuttavia anche la solidità finanziaria delle principali società tecnologiche, caratterizzate da elevata generazione degli utili, importanti investimenti in infrastrutture e applicazioni legate all’intelligenza artificiale. Come dimostrato anche dall’ultima reporting season, le ‘Magnifiche 7’ continuano a rappresentare una quota significativa della crescita degli utili dell’S&P 500, confermando il loro ruolo centrale nell’attuale contesto di mercato”, spiega il gestore.

Attualmente sono state pubblicate le trimestrali di sei delle “Magnifiche 7”, con l’unica eccezione di Nvidia. I dati evidenziano una crescita degli utili oltre il 50%, trainata in particolare dalla domanda legata all’Intelligenza Artificiale e al cloud computing: un ritmo nettamente superiore a quello dell’S&P 500, che continua comunque a mostrare un’espansione solida degli utili attualmente nell’ordine del 25% circa.

Tuttavia, se le valutazioni appaiono almeno in parte giustificate dalla forte dinamica di ricavi e utili, i titoli del gruppo delle ‘Mag 7’ restano azioni di tipo ‘growth’, con caratteristiche di volatilità più elevata rispetto al resto dell’indice. Una circostanza che ha un impatto sulle potenziali turbolenze di tutto l’indice S&P 500.

“Non va trascurato che l’esposizione a gruppi di società come questo comporta un profilo di volatilità significativamente più elevato rispetto ai tradizionali indici ‘blend’, con una volatilità a 90 giorni del 22% per il Bloomberg Magnificent 7 Index, rispetto al 14% dell’S&P 500. Di conseguenza, la leadership delle ‘Magnifiche 7’ non si traduce necessariamente in una sovraperformance continua e lineare, come evidenziato nei più recenti episodi di correzione dei mercati”, sottolinea Cominotto.

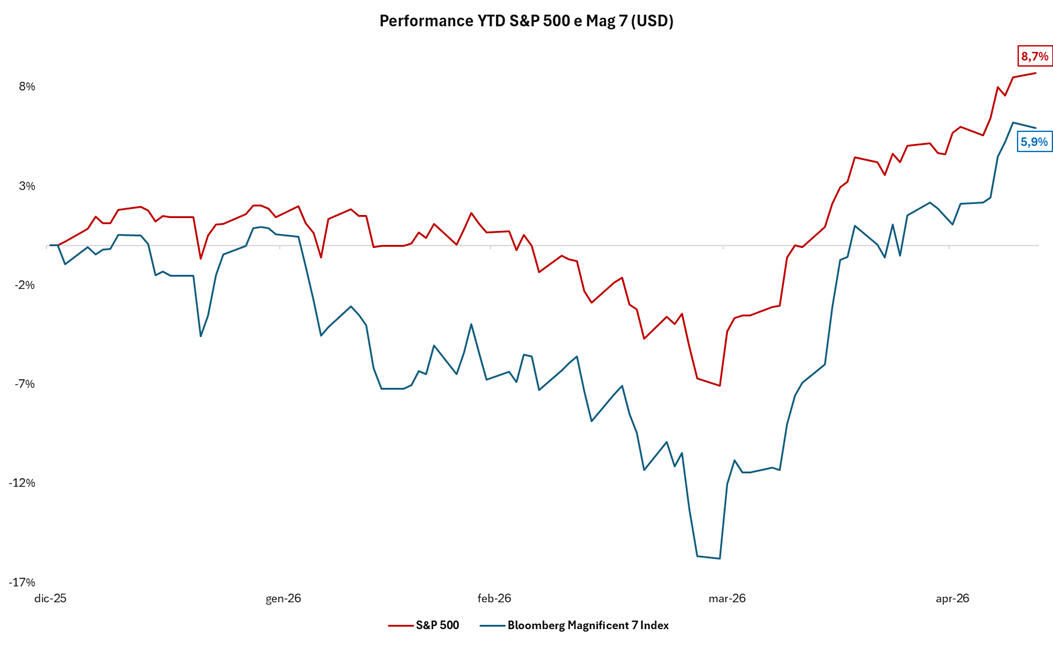

In occasione dell’annuncio dei dazi nel 2025, il paniere dei sette titoli ha registrato una marcata sottoperformance, con un ribasso di circa -26% a fronte del -15% del mercato USA.

Analogamente, da inizio anno le Magnifiche 7 mostrano una performance ancora inferiore a quella dell’S&P 500 (circa 6% contro 9% in dollari), “a causa della rotazione settoriale avvenuta nei primi mesi a sfavore dei titoli growth, alimentata dalle crescenti perplessità degli investitori sull’entità degli investimenti in conto capitale”, avverte il gestore di Banca Generali.

Corrado Cominotto, Responsabile Gestioni Relative di Banca Generali.

Corrado Cominotto, Responsabile Gestioni Relative di Banca Generali.

/original/BLOG+-+BANNER+%2812%29.png)

/original/BLOG+-+BANNER+%2811%29.png)