Il gestore di Banca Generali evidenzia però come alcuni rischi per il mondo creditizio americano siano presenti.

“Il più discusso e sotto la lente degli investitori è la possibilità di una recessione economica, che però in base alle ultime stime appare ancora poco probabile, a fronte di una crescita non vivace ma solida. Poi c’è la possibilità che l’impatto dei dazi sull’inflazione sia più importante di quanto attualmente atteso, che spinga la Fed a irrigidire la politica monetaria che porti a tassi di finanziamento più alti e quindi maggiori default”, prosegue l’esperto.

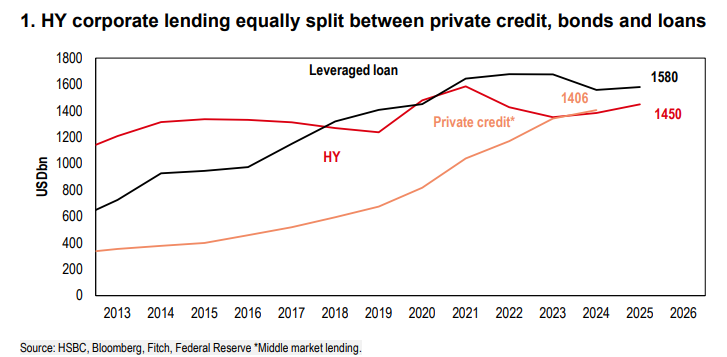

Un terzo rischio meno discusso, aggiunge Baldessari, è che una crescente parte del credito alle imprese Usa non passi più dai mercati obbligazionari pubblici o bancari, ma “è rappresentato dal private credit, che finanzia imprese con un merito creditizio mediamente più basso e sui cui tassi di default c’è meno visibilità. Questo spazio è arrivato a rappresentare un terzo del credito High Yield negli Stati Uniti, quasi 1.500 miliardi di dollari. Questo può avere un impatto anche sul sistema bancario, che da un lato presta sempre meno alle aziende più ‘rischiose’, ma dall’altro finanzia in modo crescente proprio le istituzioni finanziarie non bancarie come, ad esempio, i fondi di private credit”.

Nel complesso, le incertezze sul mondo del credito negli Stati Uniti “rafforzano la nostra preferenza consolidata per i debito corporate europeo di alta qualità e, soprattutto, rimarcano la necessità di affidarsi a diversificazione e gestione attiva per affrontare le potenziali turbolenze del mercato come quella che abbiamo visto nelle scorse settimane”, conclude il gestore.

/resolutions/res-l1680x10000/Testo-del-paragrafo-(16).png)

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali