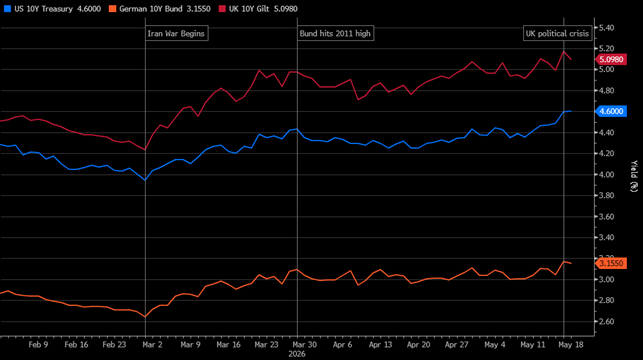

Al centro della scena resta la guerra in Iran. “Quello che era iniziato come un conflitto regionale si è trasformato nel più rilevante shock sull’offerta energetica della storia recente”, spiega Siniscalco.

Il vertice Trump-Xi si è concluso senza risultati concreti e in Asia si parla apertamente di razionamento dei carburanti, mentre diversi governi stanno attingendo alle riserve strategiche. L’AIE, l’Agenzia Internazionale dell’Energia, ha segnalato che le scorte commerciali globali coprirebbero solo poche settimane.

Le conseguenze si stanno propagando lungo le filiere globali: dal settore dei fertilizzanti in Africa occidentale fino ai consumi negli Stati Uniti, dove si stimano decine di miliardi di dollari di spesa aggiuntiva per carburante dall’inizio del conflitto.

Mentre il prezzo del Brent continua a fluttuare nella forbice 100-120 dollari al barile, i mercati rivedono di settimana in settimana le aspettative d’inflazione. Il meccanismo di trasmissione è ampio e diretto: i costi energetici si riflettono su trasporti, produzione industriale, alimentari e servizi, ampliando lo shock a livello macroeconomico.

Negli Stati Uniti, l’inflazione ha raggiunto il 3,8% su base annua ad aprile, al di sopra delle attese e in accelerazione per il secondo mese consecutivo. In Europa, dopo un’inflazione ad aprile tornata in area 3%, si prevede una revisione al ribasso della crescita.

Giulio Siniscalco, portfolio manager di Banca Generali

Giulio Siniscalco, portfolio manager di Banca Generali