“Il ‘fil rouge’ che lega tutti i componenti è lo stesso: una grande potenzialità di crescita, solida struttura patrimoniale, margini di profitto elevati, utili in aumento e, non da ultimo, dividendi sostenibili”, continua Longhi.

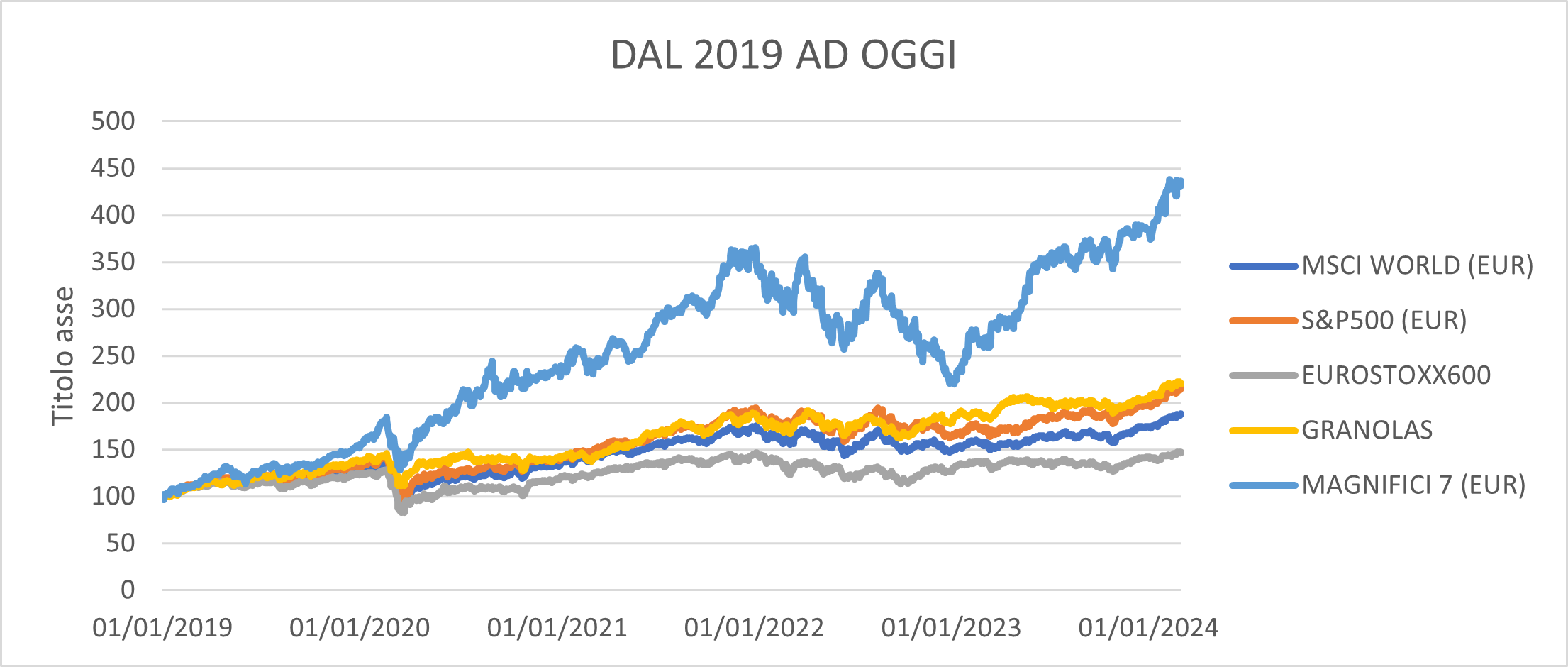

In termini di valutazioni le differenze con i ‘Magnifici 7’ sono molto evidenti, i ‘Granolas’ trattano con un prezzo che è di circa venti volte gli utili annuali, e vedono un aumento medio annuo dei ricavi di circa il 7% rispetto al +2% medio dell’indice. I titoli Usa dei ‘Magnifici 7’ sono invece molto più ‘costosi’, scambiando a un prezzo di circa 30 volte gli utili annui.

“Anche sul fronte dei dividendi la situazione è differente, quasi agli antipodi; infatti, i ‘Granolas’ hanno un dividendo ampiamente sopra il 2%, ed un ritmo di crescita degli stessi intorno al 10% annuo, contro lo 0,3% dei ‘Magnifici 7’ e comunque superiore ai rendimenti reali di titoli di Stato come Treasury e Bund”, sottolinea Longhi.

La corsa di Magnifici 7 e Granolas, tuttavia, non è esente da rischi, tanto per gli investitori quanto per il mercato nel suo complesso.

“Questa concentrazione degli interessi, e di conseguenza di flussi di liquidità e volumi, degli investimenti su un numero ristretto di società ha chiaramente generato benefici in termini di performance, ma ovviamente non si è esenti da rischi, in primis quello di concentrazione elevata a cui si aggiunge, per i ‘Granolas’, il peso dei ricavi extra-europei, che sono l’80%. Di questi il 38% proviene proprio dagli Stati Uniti e il 18% dalla Cina, area che vede un rischio di un inasprimento delle relazioni con l’Europa”, avverte Longhi.

Puntare solo su pochi titoli lascia gli investitori esposti alla volatilità e ai cambi di trend del mercato. Una vulnerabilità difficile da gestire per chi non si avvale del supporto di consulenza e gestione attiva.

“In questo contesto la gestione attiva ha consentito e consentirà agli investitori di adattarsi rapidamente ai cambiamenti delle condizioni di mercato, cambi repentini di direzione e periodi di volatilità. La gestione attiva consente poi agli investitori di sfruttare le opportunità di diversificazione su base geografica, settoriale e tematica”, spiega Longhi.

“Non solo, con una gestione attiva, ci si può concentrare flessibilmente anche su altri settori e geografie che in questo momento registrano delle performance inferiori alla media e che non sono giustificare in termini di fondamentali, come è evidente dal differenziale enorme tra titoli a grande capitalizzazione e small/mid cap”, conclude Longhi.

Luca Longhi, Head of Total Return Portfolio di Banca Generali

Luca Longhi, Head of Total Return Portfolio di Banca Generali

/original/BLOG+-+BANNER+%288%29.png)